6,000만원 이하→7,000만원 이하

투기지역 지정 전 중도금 대출

잔금대출로 전환 때 한도 안 줄어

일시적 1가구 2주택자도 적용 제외

금융당국이 8.2 부동산대책의 보완책으로 일반 주택 수요자보다 느슨한 대출규제를 적용 받는 ‘서민 실수요자’의 자격요건을 당초보다 완화했다. 또 투기지역으로 지정되기 전 중도금 대출을 받은 경우, 입주 전 잔금대출로 전환할 때 대출한도가 줄어들지 않는다. 새집으로 갈아타기 위해 주택구입 계약을 맺은 ‘일시적 1가구 2주택자’도 강화된 대출기준을 적용 받지 않는다.

금융위원회와 금융감독원은 8ㆍ2대책 발표 후 내놓았던 대출 가이드라인에도 불구, 일선 대출창구에서 주택담보대출과 관련된 문의가 빗발치자 13일 이 같은 내용의 가이드라인을 추가로 내놨다.

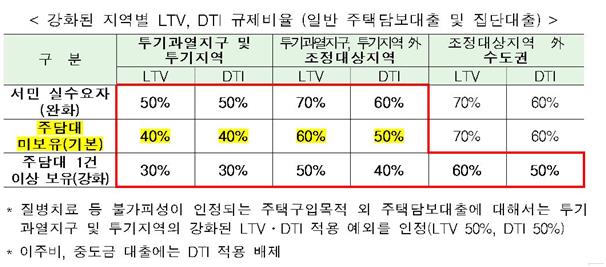

앞서 8ㆍ2 대책으로 지난 3일부터 투기지역으로 묶인 서울 11개구와 세종에선 강화된 대출기준이 적용되고 있다. 대출한도를 정하는 기준인 주택담보인정비율(LTV)과 총부채상환비율(DTI)을 투기과열지구에 일괄적으로 40%로 제한하는 방안은 감독규정이 개정되는 이달 중순부터 시행되지만, 현재 규정으로도 투기지역 지정 즉시 대출기준이 강화되기 때문이다.

금융당국은 갑작스러운 제도 변경으로 인한 선의의 피해자를 방지하기 위해 3가지 예외 사례를 마련했다. 우선 투기지구가 지정된 지난 3일 이전까지 대출 신청을 끝냈거나 대출만기 연장통보를 받은 사람은 기존대로 집값의 60%까지 대출을 받을 수 있다. 여기엔 ‘이에 준하는 대출자’도 예외로 인정되는데, 당국은 ‘무주택자’ 또는 ‘기존 주택 처분(2년 내)을 전제로 한 일시적 1가구 2주택자’가 3일 전까지 주택대출 계약금을 내거나 아파트에 당첨된 경우도 예외로 인정하기로 했다. 예컨대 3일 이전에 분양 아파트에 당첨돼 계약금을 이달 중순에 낸다고 해도 중도금ㆍ잔금 대출 때 대출한도가 줄어들지 않는다는 얘기다.

당국은 강화된 대출기준을 예외적으로 낮춰 적용 받는 서민 실수요자 요건도 확대했다. 지금은 부부합산 연소득 6,000만원 이하(생애최초구입자는 7,000만원)인 무주택 세대주(구입하는 주택가격 6억원 이하)만 대출한도 계산 때 LTV와 DTI를 10%포인트 높여주는데, 이번에 당국은 연소득 기준을 1,000만원씩 상향 조정했다. 따라서 가령 부부합산 연소득 6,500만원인 차주라면, 앞으로도 투기지역에서 집값의 50%까지 대출(지금은 40%)을 받을 수 있다.

아울러 다른 지역에서 주택대출을 받지 않았고 서울 강남 등 투기지역 아파트에서만 주택대출 1건을 보유한 경우, 같은 집을 담보로 추가 대출을 받는 것도 가능하다. 다만 기존 LTV 비율을 초과하지 않는 범위 안에서만 받을 수 있다. 예컨대 현재 집값의 20%를 대출받은 경우 최대 한도인 LTV 40% 내에서 추가로 빌릴 수 있단 얘기다.

투기지역에서 기존 주택대출이 있는 경우 원칙적으로 추가로 집을 사기 위한 대출은 제한된다. 하지만 기존 집을 2년 안에 판다는 조건을 달면 대출을 받을 수 있다. 투기지역 내 대출 없이 아파트를 보유 중인 이가 다른 투기지역의 아파트를 살 때도 대출이 가능하다. 투기지역 내 아파트 대출을 세대당 1건으로 제한한 조치는 주택대출을 갖고 있는 경우에만 적용한다.

김동욱 기자 kdw1280@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0