큰 덩치 탓 일괄매각 어려워

매각 후에도 정부 지분 20%대

“관치 우려… 민영화 요원” 지적

공적자금 원금 회수도 역부족

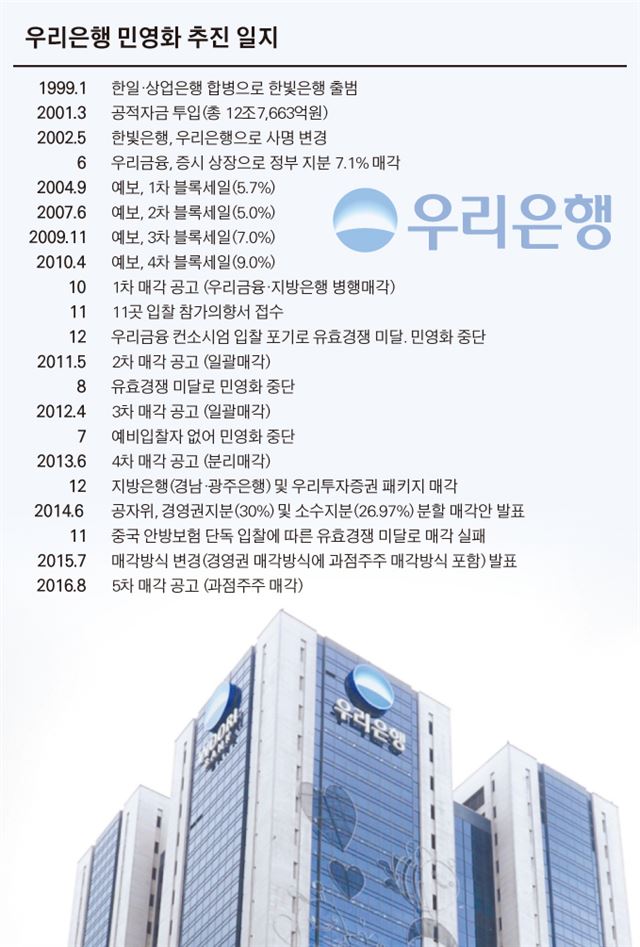

22일 공적자금관리위원회(공자위)가 의결한 우리은행 매각 방안은 그간 4차례나 되풀이된 매각 실패 전철을 이번에는 밟지 않겠다는 정부의 강력한 의지가 담겨있는 것으로 평가된다. 그간 집착해온 경영권 일괄매각의 경우 워낙 큰 덩치 탓에 제대로 된 가격을 받아내기가 쉽지 않은 데다 자칫 검증이 안 된 자본에 넘기는 데 따른 리스크까지 떠안아야 한다는 점에서 더 이상 고집하기 힘들다는 게 정부의 판단이다. 대신 지분을 쪼개 여러 투자자들에게 팔고 이들이 경영진을 구성할 수 있도록 해 성공 가능성을 한층 높였다. 그러나 쪼개 팔기 후에도 남게 되는 20%대 정부 지분은 ‘관치’에 대한 우려를 종식시키기엔 너무 많다는 지적, 현재 우리은행 주가가 1만원 안팎으로 투입한 공적자금 원금을 회수하기에는 역부족이라는 지적 등 맞닥뜨려야 할 산은 여전히 높아 보인다.

‘4전 5기’ 성공 기대감

2010년 시작된 우리은행 민영화는 그간 4번의 과정을 거쳤으나 번번이 실패했다. 최소 2곳 이상이 입찰에 참가해야 유효경쟁이 성립하지만 매번 미달했고, 2014년에는 경남ㆍ광주은행 등 지방은행과 우리투자증권 등 계열사들을 분리 매각해 몸집을 대폭 줄인 뒤 매각에 나섰음에도 실패했다. .

이날 공자위가 경영권지분 30%를 일괄 매각하는 방식이 아닌 4~8%씩 쪼개 팔기로 결정한 것도 더 이상은 경영권 매각방식을 고수하기 어렵다고 판단했기 때문이다. 윤창현 공자위원장은 “막대한 자금 부담으로 경영권 매수 수요가 없는 상황에서 경영 참여가 가능한 여러 투자자의 참여를 유도하는 것이 현 시점에서 가장 성사 가능성이 높은 방안”이라고 말했다. 그는 “참여 수요가 상당하다”고도 했다. 앞서 8일 임종룡 금융위원장이 정례 기자간담회에서 “매각 공고보다는 시장수요 확보가 우선”이라고 밝혔던 점을 감안하면 이미 다수의 투자자를 확보했을 가능성이 높다는 관측이 나온다.

실제 금융권에 따르면 우리은행 지분 매입에 연기금, 국부펀드, 대형 자산운용사 등 국내외 20여곳의 투자자들이 관심을 보이는 것으로 전해진다. 특히 이광구 우리은행장이 연초부터 유럽과 미국, 일본을 돌며 50여곳에 이르는 해외 연기금과 자산운용사를 상대로 투자설명회(IR)를 개최해 좋은 호응을 끌어냈다고 한다.

헐값 매각 논란…“남는 지분 21%로 회수 극대화”

문제는 가격이다. 그간 우리은행에 투입된 공적자금은 12조7,663억원이다. 이 가운데 자회사 지분 매각과 배당금 등을 통해 거둬들인 자금은 8조2,869억원으로 회수율은 64.9%다. 남은 4조4,794억원을 전액 회수하려면 우리은행의 매각가는 주당 1만3,000원을 넘어야 한다. 하지만 증시에서 우리은행 주가는 22일 현재 1만250원에 불과하다. 경영권 프리미엄이 없는 상황에서 시장가보다 많이 높은 가격에 지분이 팔릴 가능성은 그리 높지 않다는 평가다. 다만 이번 매각의 입찰 마감일은 11월로, 지금부터 약 석달 동안 매각 기대감과 입찰 참여자 간 경쟁이 치열해질 경우 주가 상승도 기대해 볼 수는 있다. 임 위원장이 이날 공자위 회의에서 “신속하게 민영화하는 것이 바로 공적자금 회수도 극대화 할 수 있는 길”이라고 말한 것도 이 같은 맥락에서다.

이와 함께 정부는 공적자금 회수 극대화를 위해 지분 30%를 매각한 후 남은 지분 21%을 활용하겠다는 복안이다. 민영화된 우리은행의 경영진이 주주가치를 극대화하기 위해 경영을 잘 할 경우 주가가 오를 것이고, 이렇게 되면 나머지 지분 21%의 매각가도 상승할 수 있다는 것이다. 윤 위원장도 “우리은행 주가가 올라서 남은 21% 지분에서 투입된 공적자금이 회수되길 바라는 마음이 있다”고 말했다.

금융회사 지배구조의 모범?

정부가 계획한 대로 과점주주들에게 지분 30% 가량이 매각될 경우 우리은행의 지배구조는 크게 바뀌게 된다. 과점주주에게 사외이사 1명씩의 추천권을 부여, 행장 선임 등 경영진을 구성할 수 있게 하면서 이들의 ‘집단 경영’이 가능해진다는 것이 정부의 설명이다. 임 위원장은 “매각 즉시 과점주주들을 중심으로 이사회를 구성하고 이들을 중심으로 경영진을 선임하면서 금융회사 지배구조의 모범이 되도록 할 것”이라고 밝혔다.

하지만 매각 후에도 예보 지분(21.06%)이 여전히 많아 완전한 민영화까지는 요원하다는 지적도 나온다. 물론 매각 종료 즉시 예금보험공사와 체결된 경영정상화 이행약정(MOU)을 해지한다지만, 과점주주들 간에 이견을 보일 경우 정부의 입김이 강하게 작용할 수밖에 없는 구조라는 것이다. 더구나 행장 등 경영진 선임에서도 정부의 발표와는 달리 낙하산 인선 가능성은 여전히 높다는 관측도 나온다. 윤석헌 전 숭실대 금융학부 교수는 “투자자에게 4~8% 제한을 두는 것 자체가 우리은행을 여전히 정부 영향력 안에 두겠다는 것”이라고 우려했다.

이대혁 기자 selected@hankookilbo.com

김동욱 기자 kwd1280@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0