최근 1년 평균 수익률 고작 0.83%

운용 보수 등 수수료 떼어내면

순수익률 마이너스로 떨어져

국내 증시 장기 박스권 탓

장기화 땐 노후 수익 격감 우려

40대 회사원 A씨는 최근 집에 날라온 연금저축펀드 운용보고서를 찬찬히 뜯어보다가 깜짝 놀랐다. 불안한 노후에 대비해 지난 9년간 매달 꼬박꼬박 적립한 연금펀드의 누적 수익률은 고작 4% 남짓. 그런데 펀드 운용사가 떼어간 운용 보수는 매년 적립금의 1% 이상이었다. A씨는 “장기투자에 적합한 가치투자를 표방한 유명 펀드여서 믿고 맡겼는데 손에 쥔 수익보다 수수료를 더 많이 뜯긴 셈”이라며 “환매할까 심각하게 고민 중”이라고 말했다.

국내 증시가 장기간 박스권에 갇히면서, 국민들의 노후대비 자산을 굴리는 연금펀드들마다 ‘배’(수익률)보다 ‘배꼽’(수수료)이 더 커지는 상황이 속출하고 있다. 고객들로선 “은행ㆍ보험사 상품보다 연금을 더 불릴 수 있다”는 애초 약속은 온데 간데 없이, 상대적으로 높은 수수료만 꼬박꼬박 챙겨가는 운용사들이 얄밉지만 마땅히 하소연할 데도 없다. 증시 정체가 길어질 경우 국민의 노후 대비에도 차질이 커질 거란 우려도 높아지고 있다.

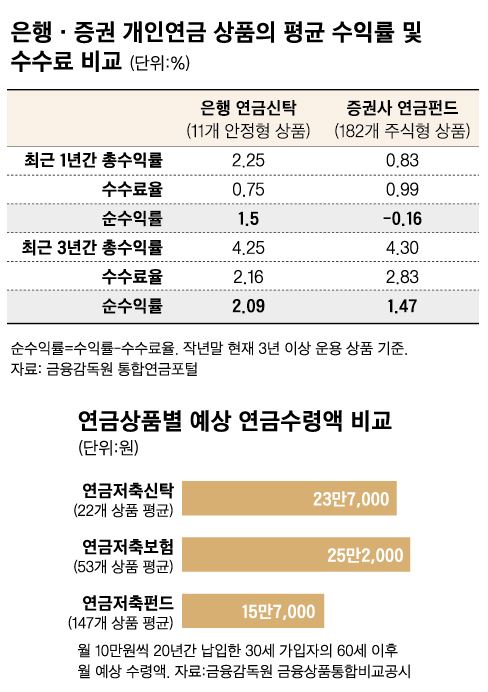

15일 금융감독원 통합연금포털에 따르면 작년 말 기준 자산운용사가 운용하는 163개 주식형 연금펀드의 최근 1년간 평균 수익률은 0.83%에 불과하다. 하지만 여기에 고객이 부담하는 수수료(판매수수료, 운용보수 등ㆍ0.99%)를 감안하면 가입자의 순수익률은 마이너스(-0.16%)로 떨어진다. 운용사의 배는 불리는 사이, 고객의 노후자산은 오히려 쪼그라든 셈이다.

노후 대비 개인연금 상품은 크게 취급사에 따라 연금저축신탁(은행), 연금저축보험(보험사), 연금펀드(증권사)로 구분되는데, 안정성을 우선시하는 은행, 보험사 상품에 비해 고수익을 선전하는 펀드 상품은 그만큼 수수료가 높다. 최근 1년간 은행 연금신탁의 순수익률(1.5%)이 펀드보다 훨씬 높은 것도 수수료율(0.75%)이 연금보다 낮은 덕이다.

문제는 증시 정체로 이런 현상이 1,2년에 그치지 않고 갈수록 고착화되고 있다는 점이다. 금융정보업체 에프앤가이드가 집계한 설정액 10억원 이상 225개 연금펀드의 최근 3ㆍ5년간 평균 수익률은 각각 1.79%, 0.26%에 그치는데, 연간 1% 안팎인 수수료를 감안하면 이들 상품 고객들의 순수익률은 사실상 마이너스가 된다.

대표적인 연금상품들을 봐도 그렇다. 운용규모 1,079억원에 달하는 ‘삼성클래식인덱스연금증권전환형펀드1호(주식)’의 경우 매년 판매ㆍ운용 등 총보수 1.34%를 빼면 최근 5년간 수익률이 0.6%에 불과하다. 국내 주식 투자 규모 1조원 이상인 ‘메리츠코리아증권투자신탁1호’의 경우, 최근 3년간 누적 수익률은 3.72%인데, 각종 운용보수는 매년 0.863%씩 떼고 있다. 고객으로선 1년에 1.2% 남짓 꼴인 수익의 3분의2 가량을 수수료로 헌납한 셈이다.

자칫 이런 상황이 장기화되면 연금펀드 가입자의 노후 수익은 크게 줄어들 수 있다. 실제 금융감독원 금융상품통합비교공시 사이트에서 ‘20년간 월 10만원씩 납입한 30세 가입자의 60세 이후 20년간 연금 예상수령액’ 평균을 비교해보니, 연금펀드(월 15만7,000원)는 연금신탁(23만7,000원)과 연금보험(25만2,000원)에 크게 못 미쳤다.

하지만 무턱대고 펀드를 환매하는 것도 현명한 선택은 아니다. 연금상품을 중도 해지하면 그간 소득공제 등으로 받은 혜택을 물어내야 하고 저조한 수익률도 그 순간 확정되기 때문이다.

전문가들은 2015년부터 간편해진 ‘연금저축 계좌이동 제도’를 이용할 것을 추천한다. 은행ㆍ증권ㆍ보험사 등에서 가입한 개인연금을 세제상 불이익 없이 다른 금융권 상품으로 갈아탈 수 있다. 기존 상품보다 수익률이 높거나 수수료가 저렴하다면 손해를 줄일 수 있다.

권재희 기자 ludens@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0