국민은행, 차주 신용도ㆍ대출종류에 따라 250~400% 적용키로

“1년 만기 신용대출 위축될 듯”

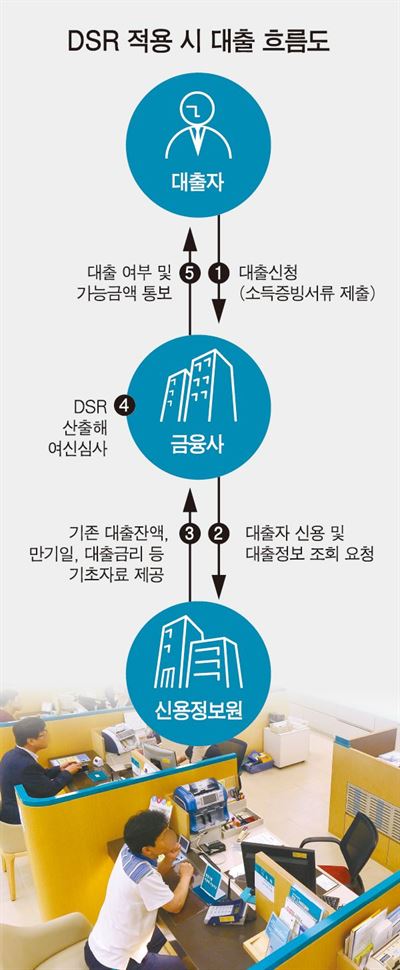

KB국민은행을 필두로 은행권에서 모든 대출(기금대출 등 정책대출 제외)에 적용할 예정인 소득 대비 총부채연간원리금상환비율(이하 DSR)이 차주의 신용도와 대출 종류에 따라 탄력적으로 적용될 전망이다. 주택담보대출에는 높은 비율을, 신용대출에는 낮은 비율을 적용하는 것이 핵심이다. 이에 따라 개인들이 신용대출을 받기는 더 어려워질 전망이다.

13일 금융권에 따르면 국민은행은 총부채연간원리금상환액을 연봉의 250~400%로 제한하는 대출규제안을 오는 17일부터 적용한다. 연봉 4,000만원인 월급쟁이가 연간 갚아야 할 원리금 총액을 1억~1억6,000만원으로 제한한다는 얘기다. 특히 DSR를 250~400% 사이에서 결정할 때는 차주의 신용도와 대출 종류에 따라 수준을 달리 책정하기로 했다. 국민은행 관계자는 “차주의 신용도와 함께 대출이 신용대출이냐 주택담보대출이냐에 따라 최대 받을 수 있는 한도를 차등 적용할 방침”이라고 말했다. 예컨대 신용등급 4등급이면서 신용대출을 신청한 차주에게는 DSR를 250% 수준으로 적용한다면 신용등급이 더 상위인 3등급이면서 주택담보대출을 신청하는 차주에게는 DSR를 350%까지 적용하는 식이다. 차주의 신용등급과 소득, 기존대출 유무에 따라 대출 가능 금액이 달라지겠지만 상대적으로 주택담보대출보다는 신용대출에 제한을 두기로 했다.

금융당국도 이렇게 탄력적으로 운용되는 DSR제도 도입을 위한 표준 모형을 준비 중인 것으로 알려졌다. 금융위원회 관계자는 “현재의 총부채상환비율(DTI) 규제는 주택담보대출에 획일적으로 적용되지만 DSR는 모든 대출에 적용되기 때문에 DSR 300% 등 획일적 수치 적용은 불가능하다”고 말했다.

은행권에서는 DSR 규제가 적용될 경우 “신용대출이 상당히 위축될 것”이라고 입을 모으고 있다. 주택담보대출의 경우 만기가 길어 DSR 규제의 큰 영향을 받지 않지만, 통상 만기가 1년인 신용대출은 대출 즉시 원리금이 DSR 규제의 직접 영향을 받기 때문이다. 실제 연봉 4,000만원인 대학병원 인턴 의사가 신용대출을 연 4% 금리로 1억원을 받는다고 가정하면 DSR는 연봉의 260%(1억400만원)에 해당된다. 같은 이자와 금액을 10년 만기 주택담보대출로 받는다면 DSR는 연봉의 26%(1,040만원)에 불과해, 큰 차이가 난다. 금융위 관계자는 “차주의 상환능력에 맞는 대출 규제인 DSR를 어떤 식으로 적용할 것인지는 은행이 자율적으로 결정할 문제”라고 말했다. 이대혁 기자 selected@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0