울고 웃는 초저금리 백태

0.1%P 올라도 예금 밀물

“수익 기대했다 위험 빠지느니”

예금 고수하는 관망族도 많아

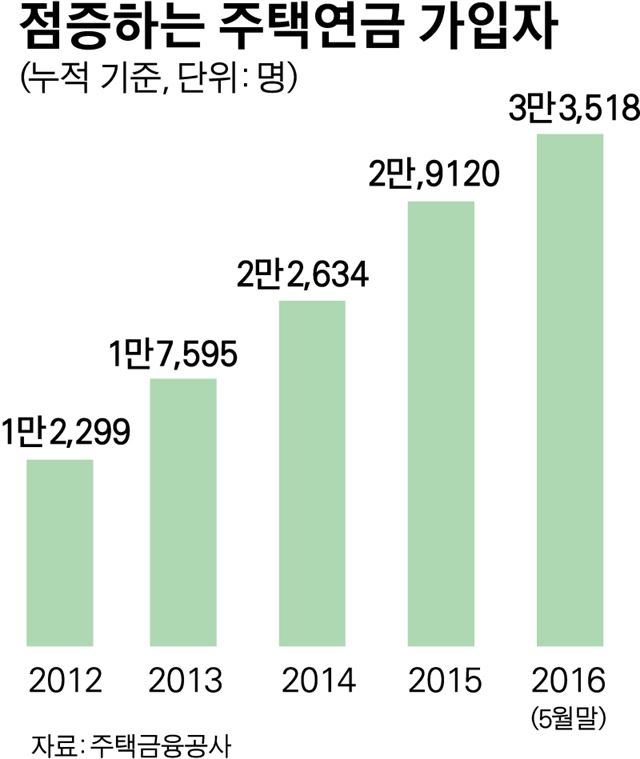

“주택연금 안전” 가입자 사상 최대

변동금리 대출 이자 줄었지만

고정금리 대출자엔 그림의 떡

서울 마포구 대흥동에서 임대사업을 하는 김모(55)씨는 오는 8월 전세계약이 끝나는 세입자에게 일찌감치 전세를 반전세로 돌리겠다고 통보했다. 김씨는 세입자에게 보증금 일부를 돌려주는 대신 월세 30만원을 낼지, 현재 보증금에 월세 10만원을 더 낼지 두 가지 선택지만 제시했다. 싫으면 나가라는 뜻이다. 김씨는 “매번 월세 세입자 구하기가 번거로워 그간 전세를 유지해 왔지만 이젠 보증금을 받아도 불리기가 어려워 월세 전환이 불가피한 처지”라고 말했다.

19일 금융권에 따르면 지난 9일 한국은행의 기준금리 인하로 시중은행 정기예금 금리가 1%대 초반까지 떨어지면서 물가를 감안한 실질금리가 사실상 마이너스로 접어들자 초저금리에 따른 투자자들의 희비가 엇갈리고 있다.

같은 은행 대출자라도 변동금리와 고정금리 대출자 사이엔 초저금리에 따른 온도 차가 크다. 잇따른 기준금리 인하에 변동대출 금리는 갈수록 내려 대출자의 이자부담이 크게 줄었지만 고정금리 대출자는 금리인하 혜택을 전혀 보지 못하고 있기 때문이다.

정부는 2,3년 전부터 가계부채 구조 개선을 명분으로 고정금리 대출 비중을 높이는 데 주력해 왔다. ‘조만간 금리가 오를 수 있다’는 정부의 말을 믿고 지난해 연 3.7%의 고정금리 대출을 받은 이모씨는 최근의 금리 인하 소식이 전혀 반갑지 않다. 당시 연 3.17%였던 변동금리 대출금리가 최근엔 2.83% 수준까지 내려왔지만 이씨에겐 그림의 떡이기 때문이다.

난생 처음 겪는 초저금리에 살아남기 위한 투자자들의 몸부림도 치열하다. 최근 각 시중은행 창구와 프라이빗뱅킹(PB) 센터는 향후 투자전략을 상담하려는 고객들로 연일 북적인다. 한승우 국민은행 강남스타 PB센터 팀장은 “자산 대부분을 은행 예금에 넣어두고 투자와는 담을 쌓고 살던 자산가들 사이엔 최근 리스크가 적으면서 연 3~5% 수익을 거둘 수 있는 채권형 펀드 선호도가 특히 높다”고 전했다.

투자자들의 금리 민감도는 극도로 높아져 0.1%포인트에도 돈이 몰리는 현상이 두드러지게 나타나고 있다. 대형 저축은행 A사는 최근 예금금리(1년 만기)를 1.7%로 떨어뜨리자 예금 재가입률이 기존 60%에서 30%로 반토막 났다. 반면 최근 KEB하나은행이 특판 상품으로 내건 우대금리 포함 최고 연 1.9% 금리의 예금상품엔 5영업일만에 1,300억원이 몰렸다.

한편에선 역으로 은행 예금을 고수하며 추후 상황을 관망하는 사람도 적지 않다. 실제 한은이 기준금리를 내린 지난 9일 이후 국민ㆍ신한ㆍ우리ㆍ하나ㆍ농협 5대 은행의 원화예수금 잔액은 5영업일 만에 10조4,152억원 급증했다. 3~4% 수익에 위험을 감수하느니 차라리 원금을 지키는 게 낫다고 생각하는 셈이다.

그간 이렇다 할 인기를 끌지 못했던 주택연금도 초저금리 시대와 맞물려 주목 받고 있다. 지난달 주택연금 가입자는 1,302명으로 월간 기준으로 사상 최대를 기록했다. 지난달 살고 있는 5억원짜리 아파트로 주택연금에 가입한 황모(60ㆍ서울 서대문구)씨는 “요즘 같은 저금리엔 국가 보증으로 떼일 걱정이 없는 주택연금이 은퇴자에겐 가장 좋은 재테크”라고 말했다.

김동욱 기자 kdw1280@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0