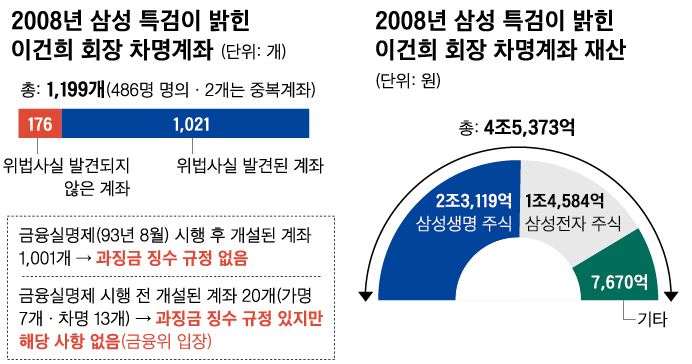

문제가 된 20개 계좌 중

7개는 가명에서 타인 실명 전환

13개는 애초 차명계좌여서

‘실명’ 전환 대상에 안돼

금융위, 법제처에 법령해석 의뢰

“차명계좌에 당연히 과징금을 물려야지 범죄자를 가만히 두면 되나요?”

최종구 금융위원장이 지난달 21일 ‘이건희 삼성그룹 회장의 차명계좌에 과징금을 부과해야 한다’는 자문기구(금융행정혁신위원회)의 권고에 “취지는 좋지만 당장 실행하기는 어렵다”는 입장을 내놓자 인터넷엔 이런 댓글이 쏟아졌다. 박용진 더불어민주당 의원은 “이것이야말로 삼성 앞에서 작아지는 금융위이자 삼성 감싸기의 전형”이라며 맹비난까지 날렸다. 금융위원장의 답변은 정말 이건희 회장에게 면죄부를 주려는 의도에서였을까.

현재 우리나라의 법령에선 이건희 회장은 물론, 누구의 차명계좌(1993년 8월 금융실명제 시행 이전 차명계좌는 예외)에도 과징금을 물릴 근거가 없다. “입법 논의가 우선돼야 한다”는 최 위원장의 말처럼 법을 고치지 않는 이상 차명계좌에 과징금을 물리기 어려운 게 현실이다.

반면 차명계좌에서 발생한 이자나 배당소득에 90%의 소득세를 물리는 이른바 ‘차등과세’는 금융실명법(5조)에 의해 가능하다. 하지만 정작 이 조항에 걸려 90% 소득세를 실제로 내는 이는 손에 꼽을 만큼 적은 것도 현실이다.

법률과 현실의 차이가 상당히 큰 셈인데, 이는 많은 이들이 차명계좌 자체가 불법이라고 생각하는 것과 달리 우리 금융실명제에선 사실상 차명계좌를 허용하고 있기 때문이다. 법에선 ‘실명으로만 거래해야 한다’고 돼 있지만 실제 현실에선 실존 인물의 이름으로 계좌를 트는 한, 설사 돈주인과 계좌주인이 달라도 이를 효력을 가진 계좌로 인정하다 보니 이번 이건희 차명계좌 논란처럼 케이스마다 법을 어떻게 적용할지를 두고 혼란이 뒤따랐던 셈이다.

전문가들은 이 참에 금융실명법을 손보는 과정에서 차명계좌를 어디까지 인정할지 사회적 합의를 이룰 필요가 있다고 지적한다.

1993년 시작된 금융실명제

김영삼 정부는 1993년 8월 12일 긴급명령을 발동, 저녁 8시를 기해 금융실명제를 전면 실시한다고 발표한다. 이는 파격적인 조치였다. 금융실명제 도입은 이전에도 숱하게 논의돼 왔지만 그때마다 주가 폭락, 경기 침체가 뒤따를 것이란 반대 여론에 막혀 마지막 문턱에서 번번이 좌절됐다.

1982년부터 금융실명제 도입 논의가 본격화된 걸 고려할 때 무려 11년 만에 시행된 셈이다. 가명(假名ㆍ주민등록번호와 계좌주인 이름이 다른 경우), 허명(虛名ㆍ가공의 인물)을 이용한 금융거래를 막아 경제와 정치의 검은 유착을 막겠다는 게 도입 취지였다. 당시만 해도 기업들이 로비용 비자금 통장을 두는 게 관행처럼 굳어져 있었다.

정부는 금융실명제를 시행하면서 두 달 안에 기존 비실명 금융자산(가명ㆍ허명 계좌)을 실명으로 전환하도록 했다. 금융기관에 ‘실명전환신청서’를 내면 금융기관이 주민등록증이나 여권 등을 통해 실명을 확인한 후 다시 계좌를 내주는 식이었다.

대신 정부는 기존 비실명 금융자산(가명ㆍ허명 계좌)의 실명 전환을 유도하기 위해 이 기간 안에 실명 전환을 마치지 않을 땐 불이익을 주기로 했다. 금융자산의 최대 60%(현재는 50%)를 과징금으로 물리고 동시에 금융자산에서 발생한 이자와 배당소득에 대해선 96.75%의 세금(기간 안에 전환하면 64.5%)을 물리기로(차등과세) 한 것이다. 과징금과 차등과세라는 이중의 벌칙을 내세운 셈이다.

애매해진 과징금 부과 규정

이후 정부는 1997년 이른바 ‘금융실명법’(금융실명거래 및 비밀 보장에 관한 법률)을 제정한다. 제도의 근거 등을 더 명확히 하기 위해 정부의 긴급명령을 중지하는 대신 아예 관련 법률을 만든 것이다. (1993년 당시엔 법을 만들어 시행할 경우, 반대 의견 등을 수렴하는 데 시간이 걸리는 걸 감안해 일단 정부의 긴급명령권을 발동했다.)

하지만 정부는 이때 과징금 규정을 ‘업그레이드’ 하지 않았다. 금융실명제 시행(1993년 8월) 이전에 비실명 자산을 둔 거래자 가운데 실명전환의무 기간(1993년 8~10월)에 실명 전환을 하지 않은 사람에게만 과징금을 물리도록 한 상태에서 법이 ‘멈춰 섰다’는 의미다.

바꿔 얘기하면, 실명제 이후 차명계좌를 이용하더라도 과징금을 물릴 근거가 법에는 없다는 얘기가 된다. 정부 관계자는 이에 대해 “금융실명제 이후엔 무조건 실명으로만 거래하게 돼 있어 실명으로 전환해야 하는 의무는 물론, 부칙에도 과징금 규정이 없다”고 설명했다.

대신 ‘실명에 의하지 아니하고 거래한 금융자산’에서 발생한 이자 및 배당소득에 차등과세 한다는 조항은 그대로 남겨 뒀다. ‘실명에 의하지 아니하고 거래한 금융자산에서 발생한 이자 및 배당소득엔 소득세의 원천징수세율을 100분의 90으로 한다’는 금융실명법 5조 조항이다.

우리나라는 사실상 차명계좌 허용

여기까지의 역사를 정리하면 다음과 같다. 금융자산의 절반을 과징금으로 물리는 대상은 금융실명제 이전에 발생한 차명계좌 중 정부가 정한 기간에 실명으로 전환하지 않은 차명계좌(구 금융실명거래 긴급재정경제명령 7조 및 금융실명법 6조)다. 반면, 고율의 차등과세(이자소득의 90%)는 기간에 관계없이 차명계좌면 무조건 물릴 수 있다.

하지만 현실에서 이 법을 적용 받아 제재를 받는 이는 많지 않다. 우리나라 금융실명제는 원칙적으로 차명계좌를 허용하고 있기 때문이다. 금융실명법 3조엔 ‘금융회사는 거래자의 실지명의(실명)로 금융거래를 해야 한다’고 돼 있다. 거래자가 실제 돈주인이어야 하는 건지 의미가 명확하지 않다. 법만 놓고 보면 다른 사람 신분증을 빌려 계좌를 개설하는 ‘합의 차명’(차명계좌)인 경우에도 실명 거래라고 볼 수 있다.

우리의 금융실명제는 후자 쪽이다. 쉽게 말해 돈주인이 누구인지와 관계없이 계좌를 트는 사람이 본인 주민등록증으로 계좌를 만들었다면 실명 확인을 거쳤다고 보는 것이다. 이는 금융기관이 현실적으로 거래자가 실제 돈주인인지 가릴 방법이 없다는 점을 감안한 것이다. 동창모임 통장, 가족 통장 등 선의의 차명계좌가 적지 않은데 차명계좌를 인정하지 않으면 이 모든 걸 불법으로 간주해야 하는 모순된 현실도 고려됐다. “계좌주인과 돈주인이 다르다고 해서 원금의 50%씩 과징금을 물리면 큰 혼란이 뒤따를 수밖에 없다”는 게 정부 관계자의 설명이다.

실제 1997년 법을 만들 때도 이런 점이 고려됐다. 당시 입법 과정에서 논의된 자료를 보면 ‘모든 차명거래를 불법으로 간주하고 실권리자 명의로만 거래하게 하는 방안에 대해’ “우리의 금융관행상 가계자금을 가족명의로 예치ㆍ사용하거나 각종 모임의 대표자 명의로 자금을 운용하는 등 선의의 차명거래가 상당 부분 있어 일률적으로 불법화해 처벌하기 곤란하고 조사권이 없는 금융사가 실권리자 여부를 확인하는 게 불가능하다”고 적혀 있다.

걸리는 차명계좌만 처벌?

차명계좌를 원칙적으로 허용하다 보니 마찬가지로 차명계좌에서 발생한 이자와 배당소득에 차등과세를 할 때도 차명계좌라고 해서 무조건 90% 중과세를 물리지 않는다. 검찰이나 금융감독원처럼 수사ㆍ감독기관에 의해 차명계좌인 게 밝혀질 때만 차등과세를 적용한다.

정부 관계자는 “차명계좌를 현실적으로 완전히 없앨 순 없고 다만 차명계좌를 억제하기 위해 수사기관에 의해 확인된 차명계좌에 대해선 차등과세를 하는데, 이는 불로소득을 추징한다는 명분이 있다”며 “1993년 금융실명제 당시 과징금 부과 조치를 한 건 제재보단 실명 전환을 유도하기 위한 하나의 수단이었다”고 설명했다.

이건희 차명계좌 과징금은?

이건희 회장의 차명계좌는 4조5,000억원 규모다. 문제가 된 차명계좌 1,021개 중 1,001개가 금융실명제 시행 이후 개설됐고, 20개는 실명제 이전에 만들어졌다. 위에서 살펴봤듯, 현행법상 차명계좌 1,001개는 과징금 징수 대상이 아니다. 법상으론 20개에만 과징금을 물릴 수 있다. 다만 1,021개 전체에서 발생한 이자 및 배당소득에 90%의 소득세를 물리는 건 가능하다.

금융위 자문기구인 혁신위는 법상 과징금을 물릴 수 있는 20개에 과징금을 일단 부과하고 나머지 1,001개는 입법을 통해 과징금 부과 근거를 만들어 똑같이 과징금을 물려야 한다고 금융위에 권고했다. 이에 대해서는 여당인 더불어민주당도 같은 입장이다.

혁신위는 금융실명제 이전에 만들어진 이건희 차명계좌 20개와 관련해 “설령 실명전환의무 기간에 다른 사람 명의로 실명 확인을 거쳤어도 이후 특검에서 차명계좌란 게 확실히 밝혀진 만큼 실소유주 실명으로 전환했어야 했는데 그렇지 않았으니 과징금을 물릴 수 있다”고 주장했다.

하지만 정부 입장은 다르다. 차명계좌를 허용하는 지금의 제도 하에선 1993년 당시 삼성이 실소유주인 이건희 실명이 아닌 타인의 실명으로 전환해도 문제가 없다는 것이다. 다만 최근 이를 둘러싸고 논란이 이어지자 금융위는 결국 3일 법제처에 법령해석을 의뢰했다. 타인의 실명으로 전환됐던 이건희 회장 차명계좌 20개가 과징금 대상인지 보다 명확히 하기 위해서다.

혼란 끝낼 방법은?

타인의 돈이라도 내 신분증만 내고 통장을 만들면 금융실명제를 지킨 것으로 간주하는 지금의 제도에선 이 같은 모순이 생길 수밖에 없다. 이건희 회장 때문에 큰 관심을 받긴 했지만, 사실 주변에 이런 사례를 찾자면 상당히 많다. 혁신위가 “실명 확인만으로 차명을 실명으로 인정해주는 지금의 제도는 실명 전환 본래의 취지를 희석시키고 무엇보다 과징금 부과를 무력하게 만들었다”고 지적한 것도 바로 이런 이유에서다.

혁신위는 동창회 통장 등 일부 예외를 제외하고 모든 차명거래를 금지해야 한다고 권고했다. 즉 통장주인과 돈주인이 일치해야 한다는 것이다. 이렇게 해야 이건희 차명계좌 20개에 대해서도 복잡한 해석을 거치지 않고도 과징금을 바로 물릴 수 있을뿐더러 금융실명제 도입 취지를 살릴 수 있다는 것이다.

하지만 취지는 좋지만 이 역시 문제가 없는 건 아니다. 1997년 법 제정 당시에도 차명계좌를 어디까지 허용할지를 두고 논쟁이 치열했다.

다만 당장 이건희 차명계좌 20개(금융실명제 시행 이전)는 물론 나머지 1,001개에 과징금을 물리는 건 현실적으로 어려워 보인다. 우선 20개 차명계좌에 대해 과징금을 물릴 수 있는 기간은 법적으로 올해 4월까지(나머지 1,001개는 과징금 규정이 없음)다. 이미 정부가 과징금 부과 대상(20개 차명계좌)이 아니라고 선을 그은 상황에서 과징금을 물리려면 새로운 유권해석을 동원하거나 법을 고쳐야 하는데 이 작업을 4월까지 끝내기란 불가능해 보인다. 금융위가 요청한 법제처의 법령해석도 통상 상당한 기간이 걸리는 걸로 알려져 있다.

때문에 이번 논란을 계기로 국회에서 금융실명법을 대대적으로 손봐야 한다는 지적이 적잖다. 시대가 많이 변한 만큼 차명계좌에 대해 새로운 사회적 합의를 이끌어낼 필요가 있다는 것이다.

차명계좌를 어떻게 다룰 것인지가 첫 번째 과제다. 차명계좌 개념이 새로 세워지면 과징금 규정 등도 새로 만들 수 있다. 윤석헌 금융혁신자문위원회 위원장은 “이번 차명계좌 논란을 계기로 정부든 국회든 차명계좌에 대한 개념을 법적으로 새롭게 정립해 법을 고칠 필요가 있다”고 말했다.

김동욱 기자 kdw1280@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0