주택담보대출ㆍ신용카드 사용 늘면서 3분기 34조 증가한 1166조

4분기 가계부채 더욱 불어날 공산 커.. 美금리인상 땐 부실가구 속출 우려

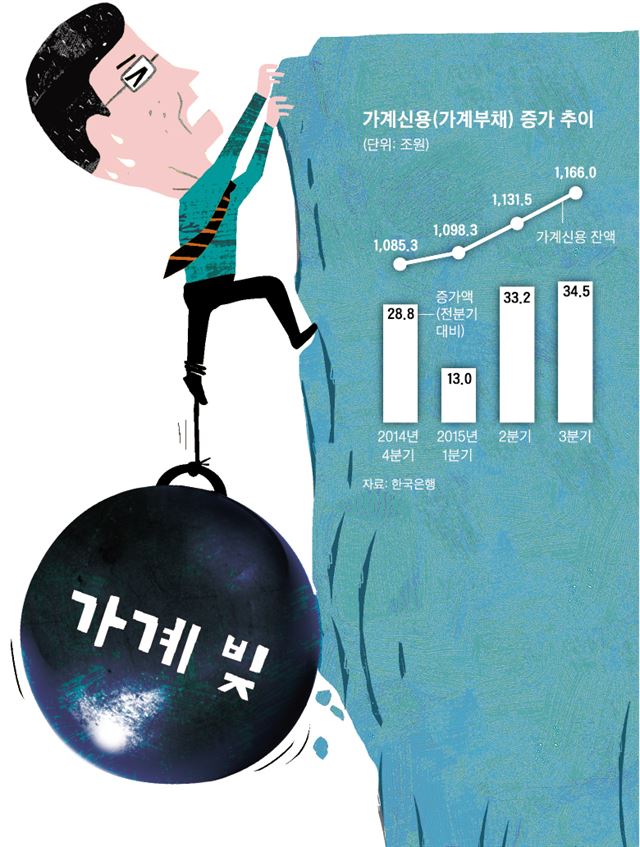

우리 경제의 최대 위협요소로 꼽히는 가계부채가 지난 3분기에도 사상 최대폭 증가 기록을 갈아치우며 1,160조원을 훌쩍 넘어섰다. 통상 가계부채는 연중 4분기에 가장 많이 늘어나는 점을 감안하면 가계부채 규모가 연내 1,200조원을 넘어설 가능성이 높아 보인다.

24일 한국은행이 발표한 ‘3분기 가계신용’ 통계에 따르면 지난 9월말 현재 가계부채(가계신용) 잔액은 1,166조원을 기록했다. 직전 분기말과 비교한 부채 증가액은 34조5,000억원으로, 해당 통계가 작성된 2002년 4분기 이래 가장 크다. 지난해 8월 정부의 주택담보대출 규제 완화 및 한은 기준금리 인하 개시로 급증세를 탄 가계부채는 앞서 지난해 4분기(28조8,000억원)와 올해 2분기(33조2,000억원)에 차례로 역대 최대폭 증가 기록을 갈아치웠다.

3분기에도 가계빚 증가세를 주도한 것은 주택담보대출이다. ‘3분기(여름철)는 이사 비수기’라는 통념을 깬 주택시장 호황으로 주택담보대출 증가액(20조4,000억원)이 전체 가계대출 증가폭의 60%에 달했다. 전분기인 2분기(20조7,000억원)에 비해 소폭 줄어들긴 했지만, 역대 3분기 기준으로는 사상 최대 수준이다.

2금융권 가계대출이 크게 늘어난 점도 주목된다. 저축은행, 신용협동조합, 상호금융 등 비은행 예금취급기관의 가계대출은 3분기에 6조3,000억원 불어났다. 작년 2분기 이후 5분기 만에 최대 증가폭이다. 은행보다 대출 금리가 높고 상대적으로 신용등급이 낮은 서민들이 많이 이용한다는 점에서 리스크가 더 클 수밖에 없다.

가계부채 증가폭은 글로벌 금융위기를 맞았던 2008년 정도를 제외하면 예외없이 4분기에 가장 높았던 만큼 연내 가계부채 잔액이 1,200조원을 돌파할 공산이 크다. 특히 올해 4분기는 내년 주택담보대출 요건 강화를 앞둔 대출 선수요가 작용하면서 더 가파른 증가세를 보일 수 있다는 우려가 적지 않다. 연내 가계부채 1,200조원 돌파가 현실화될 경우 100조원 단위 부채 증가에 소요되는 기간도 9개 분기(900조→1,000조원), 7개 분기(1,000조→1,100조원)에서 3개 분기로 대폭 축소된다.

이러다가 가계빚 뇌관이 터지면서 한계 상황의 가계들이 무더기로 부실의 늪에 빠질 수 있다는 우려도 증폭되고 있다. 특히 미국이 시장 예상대로 연내 금리인상을 단행할 경우 당장은 아니더라도 우리나라 역시 금리상승 압박을 받게 되는 터라 그 위기감은 훨씬 더 가중될 소지가 크다.

정부와 은행권이 내년부터 주택대출 심사를 한층 까다롭게 한다지만 가계대출 증가세를 잠재울 수 있을지는 불투명하다. 여전한 저금리와 전세가격 폭등 등으로 주택대출 수요는 줄어들지 않을 것으로 보이는데다, 현재의 부채 증가가 가계의 소득 감소에서 비롯된 측면이 적지 않은 탓이다. 성태윤 연세대 교수는 “2금융권 대출이 급증한다는 것은 경기 침체에 따른 소득감소가 가계부채 급증의 원인일 수 있다는 것”이라며 “경기가 침체되고 소득이 줄어드는 상황에서 대출이 급등하는 것은 매우 위험한 신호”라고 지적했다.

이훈성기자 hs0213@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0