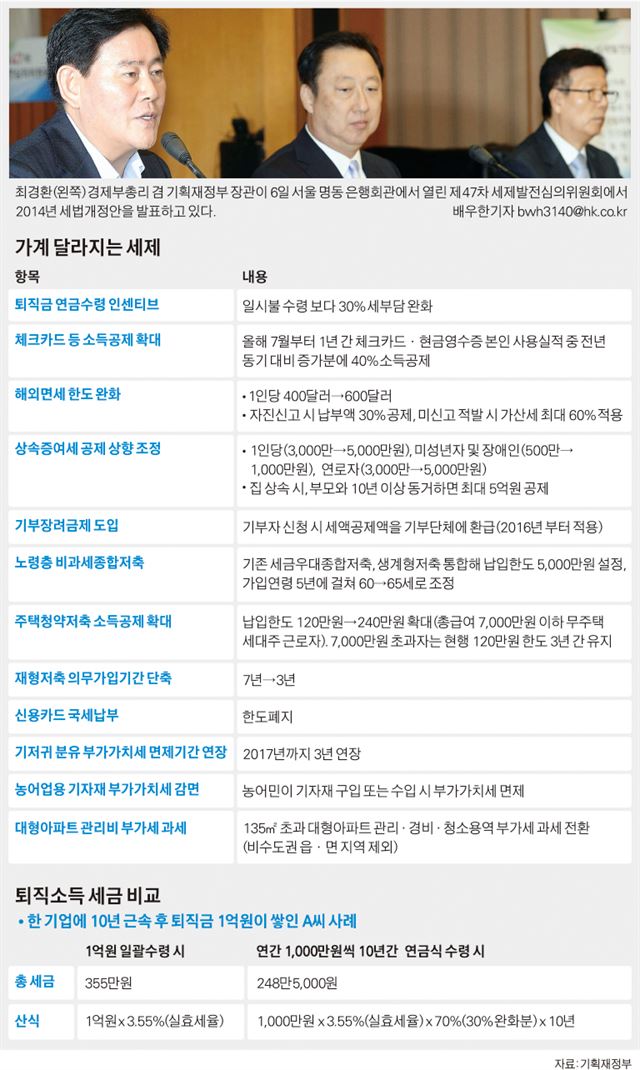

퇴직금 1억 한번에 받을 때보다 10년 분할 수령 땐 세금 106만원 ↓

올 7월부터 체크카드·현금영수증 소득공제 비율 30% → 40% 확대

2014 세법개정안을 보면, 개인들이 주목할만한 세제 변화가 적지 않다. 노후소득 보장강화, 투자ㆍ소비 확대, 세제합리화 등이 정부가 내세우는 변화의 배경. 개인들의 실생활에 가장 큰 영향을 미칠만한 세제 변화를 사례를 통해 구체적으로 짚어본다.

퇴직금

회사를 그만둘 경우 퇴직금은 한번에 받는 것 보다 연금으로 수령하는 게 세부담이 30% 낮아진다. 퇴직금을 장기간 급여처럼 나눠 받게 해 안정적인 노후 생활을 돕기 위해서다. 현재 대부분의 퇴직자들은 목돈 필요성 등에 따라 일시불을 선호해 왔다.

또 퇴직금에 적용되는 세액공제율도 현행 40% 고정비율에서, 소득 수준에 따라 차등(100~15%)을 둔다. 공제율이 높을수록 퇴직금 실효세율을 낮아지는데, 저소득자일수록 세금을 덜 내고, 고소득자일수록 이전보다 더 내는 구조를 만들겠다는 것이다.

만약 한 기업에 10년을 근속한 경우, 퇴직금 1억원을 한 번에 받으면 355만원(1억원X실효세율 3.55%)의 세금을 내야 한다. 하지만 연금(연 1,000만원씩 10년 분할수령)으로 받으면 연간 세금 24만9,000원(1,000만원X실효세율 3.55%X70%)의 10년치인 249만원만 내면 된다. 무려 100만원 넘게 감소하는 셈이다.

상속ㆍ증여

자녀가 부모의 재산을 물려 받을 때, 1인당 공제액이 3,000만원에서 5,000만원으로 늘어난다. 연로자 공제의 경우 기준 연령을 60세에서 65세로 높이는 대신 공제액을 3,000만원에서 5,000만원으로 상향했고, 장애인과 미성년자(19세 이하)의 경우 추가로 받을 수 있는 공제가 잔여연수까지 연간 500만원에서 1,000만원으로 확대됐다.

만약 피상속인이 65세 이상 부모를 모시면서 자녀 3명(10세 미성년자 1명 포함)을 둔 경우 현행대로라면 인적공제 합계액이 4억원으로, 상속 시 자녀들은 자연스레 일괄공제(5억원)를 택하게 된다. 하지만 개정안은 ▦자녀공제 1억5,000만원(5,000만원X3명) ▦미성년자공제 9,000만원(1,000만원X미성년자 잔여연령 9년) ▦연로자공제 1억원(5,000만원X2명) ▦기초공제 2억원 등 인적공제로 총 5억4,000만원을 공제 받을 수 있다. 일괄공제를 받을 때 보다 4,000만원이 더 많다.

이밖에 부모와 10년 이상 같이 거주한 자녀에게는 해당 집을 상속 받을 때, 최대 5억원까지 세금 부담을 덜게 되고 부모의 금융재산에 대한 상속공제율 역시 기존 2억원에서 3억원으로 높아진다. 제도는 내년 1월 1일부터 적용된다.

체크카드ㆍ현금영수증

체크카드와 현금영수증 사용금액에 대한 소득공제비율은 현행 30%에서 40%로 확대된다. 10%포인트의 추가 혜택은 올 7월~내년 6월 1년간 사용액이 대상. 지난해 연간 사용액의 절반을 기준으로 증가분에 한해 적용된다. 또 두 해에 걸쳐 있는 만큼, 내년(올 7월~12월 사용액) 과 2016년(15년1월~6월) 두 차례 연말정산 시 혜택이 주어진다.

예를 들어 연봉 5,000만원의 근로자가 지난해 신용카드 등에 총 1,650만원(신용 1,250만원ㆍ체크 400만원)을, 올해 1,950만원(신용 1,250만원ㆍ체크 상반기 200만원ㆍ하반기 500만원)을 썼다고 치자. 현행대로라면 그는 내년 연말정산에서 연봉의 25%를 초과하는 신용카드와 체크카드 사용액에 각각 15%, 30%의 공제율을 적용 받아 총 210만원의 소득이 공제된다. 하지만 바뀐 규정에선 체크카드 사용 증가분인 300만원(500만원 - 400만원/2)에 10%포인트의 공제혜택이 더해져 30만원을 추가로 덜게 된다. 단 올해 본인이 사용한 신용카드와 체크카드, 현금영수증 등의 총 사용액이 지난해 보다 클 경우에만 혜택을 받을 수 있다.

해외 면세

해외 여행객이 면세로 살 수 있는 물품 구입한도는 1인당 400달러에서 600달러로 상향 조정된다. 지난 1988년 정해진 한도가 26년 간 유지되면서 소득수준 향상 및 물가 인상을 반영하지 못한다는 지적을 받았는데, 이번에 50% 가량 한도를 올린 것. 이번 인상으로 1인당 약 4만원의 세부담이 줄게 된다. 적용시기는 내년 1월1일부터다.

면세 한도를 초과하는 물품을 갖고 들어올 경우엔 세관에 자진신고 하는 게 현명한 길이다. 신고 불이행 등 부정행위에 대해 현행 30%인 가산세율을 40%로 높이는 등 벌칙을 강화했기 때문. 특히 2년 내 2회 이상 신고 미이행 시엔 세율을 60%까지 높인다. 반면 자진 신고자에게는 납부액의 30%를 15만원 한도에서 공제해 준다.

예를 들어 1,000달러의 선물을 구입한 입국한 경우, 자진 신고를 하면 공제혜택을 받아 약 6만1,600원의 세금을 내면 된다. 하지만 신고를 하지 않은 채 적발된 경우 두 배인 12만3,200원을 부담해야 한다. 2회 이상 걸리면 14만800원을 내야 한다. 술(1ℓㆍ400달러 이하 한 병), 담배(한 보루), 향수(60㎖) 등에 적용되던 별도 면세한도는 그대로 유지된다.

세종=김현수기자 ddackue@hk.co.kr

기사 URL이 복사되었습니다.

댓글0