내년부터는 자신이 가입한 금융상품의 수익률을 안내 받을 때 각종 비용을 제외한 실질수익률을 일목요연하게 비교할 수 있게 된다.

10일 금융감독원은 이 같은 취지의 금융상품 ‘표준 요약서’를 마련하고, 올해 연말 기준 운용실적 보고서부터 일괄 적용해 내년부터 배포할 방침이라고 밝혔다.

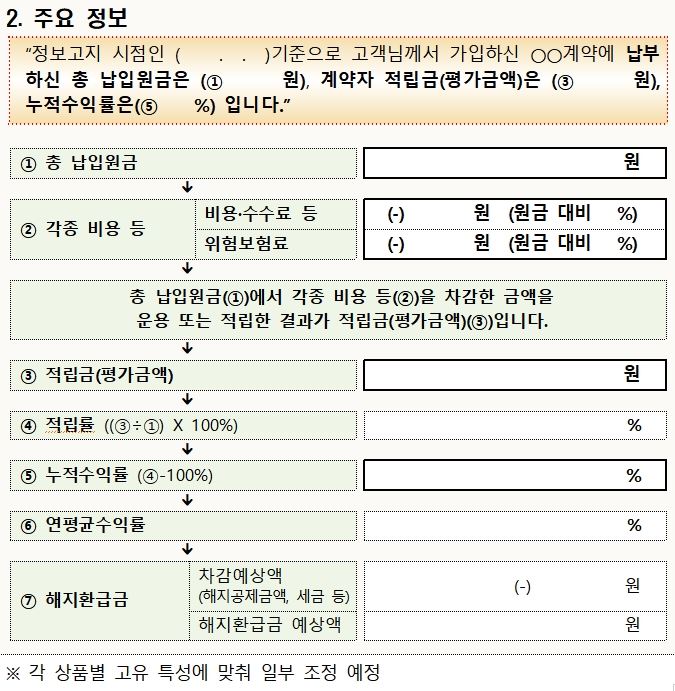

표준 요약서에는 △납입원금 △사업비ㆍ수수료 △평가금액 △누적수익률 △연평균수익률 △환매예상액(해지환급금) 등이 담긴다. 금감원은 이들 항목을 펀드와 보험, 연금저축, 특정금전신탁, 투자일임 상품에 공통적으로 적용키로 했다. 이렇게 되면 성격이 다른 각 상품을 수익률 잣대로 동일선상에서 비교할 수 있게 된다. 다만 은행 예ㆍ적금 상품의 경우, 금리가 정해져 있고 비용도 이자에 대한 세금밖에 없기 때문에 소비자가 수익률을 이해하는데 큰 어려움이 없어 이번 표준 요약서 적용 대상에서 제외됐다.

표준 요약서를 제공하는 건 소비자들이 가장 궁금해하는 누적 수익률과 평가금액을 한눈에 알 수 있게 하기 위해서다. 지금도 금융사들은 소비자에게 정기적으로 수익률 정보를 제공하고 있지만, 수수료나 비용이 얼마나 발생하는 지는 알기 어려워 소비자 입장에서 실질수익률을 파악하기가 어려웠다.

새 요약서는 소비자가 납입한 원금에서 비용이 얼마 들었고, 평가금액과 수익률은 얼마인지를 자금의 흐름에 따라 안내하게 된다. 민봉기 금감원 영업행위감독조정팀장은 “금융사마다 정보제공 양식이 상이하고, 이해하기 어려운 방대한 내용을 일방적으로 서술하고 있어 헷갈리기 쉬웠다”며 “표준 기준이 생기면 소비자의 알 권리를 보호할 수 있다”고 말했다.

하지만 이번 조치는 보험업계 등엔 고민거리가 될 것으로 예상된다. 저축성ㆍ변액보험 상품의 경우 가입 초기에 사업비를 집중적으로 제하기 때문에 다른 금융상품에 비해 초반 수익률이 낮을 수밖에 없기 때문이다.

보험업계 관계자는 “위험에 대한 보장이 부족하지만 수익률은 높은 상품이 각광 받게 돼 보험의 핵심 가치에 어긋날 수 있다”며 “보험의 특성을 무시한 채 다른 금융상품과 동일한 잣대서 비교하는 것은 적절치 않다”고 비판했다.

장재진 기자 blanc@hankookilbo.com

인현우 기자 inhyw@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0