#1 전국 어디든 집값 70%까지 대출

금리도 일반은행 상품보다 낮아

#2 처음 집 구입 땐 디딤돌 대출 유리

年 2%대 금리로 최대 2억원

월세 부담 땐 수익ㆍ손익 공유형

#3 1금융권 대출로 갈아탈 수 있는

2금융권 안심전환 대출 곧 출시

최근 정부의 대출규제 강화로 내 집 마련을 꿈꾸던 사람들의 고민이 커졌다. 서울처럼 전 지역이 투기지역으로 묶인 곳은 하루 아침에 대출한도가 집값의 70%에서 40%로 크게 줄었기 때문이다.

하지만 부부합산 연소득이 6,000만~7,000만원 이하이면서 무주택 상태인 이른바 ‘서민 실수요자’라면 얘기가 달라진다. 정부가 운영 중인 정책대출 상품을 잘만 이용하면 일반 은행상품보다 훨씬 유리한 조건에 주택대출을 받을 수 있다. 특히 정책상품 상당수는 강화된 대출규제도 적용 받지 않아 투기지역에서도 요긴하게 활용할 수 있다.

대출규제 안 받는 정책대출

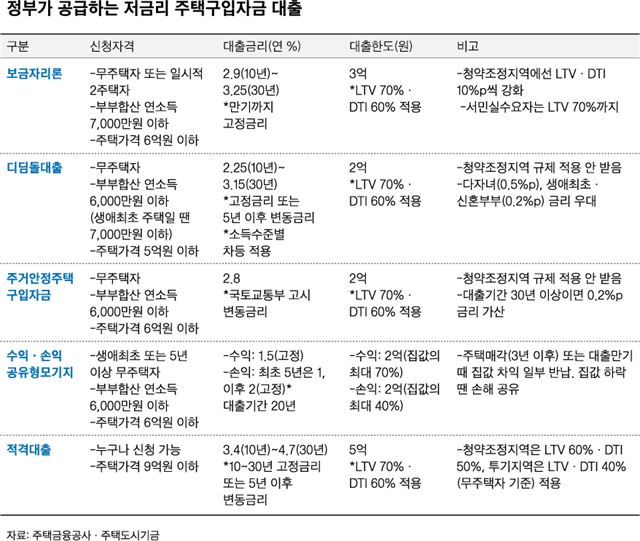

13일 한국주택금융공사 등에 따르면 현재 무주택 서민의 주택구입을 돕기 위한 정책대출 상품은 ▦보금자리론 ▦디딤돌대출 ▦주거안정주택구입자금 ▦공유형모기지 등 4가지(표 참조)다.

이들 상품의 최대 장점은 최근 강화된 정부의 대출규제를 적용 받지 않는다는 것이다. 현재 서울 전 지역과 경기 과천, 세종, 대구 수성구, 경기 성남시 분당구 등 투기과열지구에선 일반 은행의 주택대출 시 적용되는 담보인정비율(LTV)와 총부채상환비율(DTI)이 각각 40%다. 부산 해운대구 등이 포함된 청약조정지역은 LTV와 DTI가 각각 60%와 50%다. 정부는 이들 지역에서 부부합산 연소득이 7,000만원 이하이면서 사려는 집이 5억원 이하일 경우에만 LTV와 DTI를 10%포인트씩 높여주는 예외를 뒀다. 서민층이 다른 조건을 충족한다 해도 투기과열지구에선 집값의 50%까지밖에 대출을 못 받는 셈이다.

하지만 정책대출 상품엔 이런 대출규제가 적용되지 않는다. 상품별 자격조건에만 해당되면 전국 어디서든 집값의 70%까지 대출 받을 수 있다는 의미다. 다만 4개 상품 중 대출한도가 가장 높은(3억원) 보금자리론에만 약간의 예외가 있다. 보금자리론도 청약조정지역에선 LTVㆍDTI가 10%포인트씩 깎여 각각 60%와 50%가 적용되는데, 정부가 정한 서민 실수요자 기준(부부합산 연소득 7,000만원 이하+주택가격 5억원 이하)에 부합할 때만 LTV 70%를 적용해 준다.

그래도 차이는 크다. 예컨대 무주택 서민이 서울 서대문구의 4억원짜리 아파트를 살 때 일반 은행상품으론 최대 2억원(LTV 50%)까지만 대출이 가능하지만, 보금자리론에선 한도가 2억8,000만원(LTV 70%)으로 올라간다. 금리도 연 2.9(만기 10년)~3.25%(30년) 수준으로 은행 상품(연 3.09~3.56%ㆍ전국은행연합회 10월 기준)보다 낮다.

장기 거주엔 ‘손익형 모기지’

생애최초로 집을 사는 신혼부부(부부합산 연소득 7,000만원 이하)라면 디딤돌대출이 유리하다. 연 2%대 금리로 최대 2억원까지 대출 받을 수 있다. 다만 생애최초 구입자가 아니면 부부합산 연소득 기준이 6,000만원 이하로 좀 더 까다로워진다. 최근 정부는 보금자리론과 디딤돌대출의 소득요건을 더 완화하는 방안을 검토 중이다. 연소득이 7,000만원 안팎이라면 내달 정부 대책을 기다려보는 것도 방법이다.

2013년 출시 당시엔 큰 관심을 끌었지만 최근 수년간 집값 상승으로 인기가 시들해진 상품(수익ㆍ손익공유형 모기지)도 월세가 부담인 신혼부부라면 눈 여겨 볼만하다. 금리가 연 1.5~2%로 상당히 낮다. 대신 집값 상승 때 차익 일부를 주택도시기금과 나눠야(수익공유형 모기지) 한다. 반대로 손익공유형 모기지는 집값 하락 때 손해의 일부를 기금과 나눈다.

2억원짜리 집을 살 때 손익공유형 모기지로 8,000만원(LTV 최대 40% 적용)을 대출받았다고 가정해보자. 대출기간 동안 이자(최초 5년 연 1%, 나머지 15년 2%)만 내고 만기 때 원금을 일시 상환하면 된다. 만기인 20년 후 집값이 1억5,000만원으로 떨어지면 기금이 집값 하락분(5,000만원)의 40%(2,000만원)까지 손해를 떠안아 대출자는 8,000만원에서 2,000만원을 뺀 6,000만원만 갚으면 된다.

2금융권 전용 안심전환대출 곧 출시

금리가 높은 2금융권 주택담보대출을 받은 사람은 내달 출시되는 2금융권 전용 안심전환대출을 기다려 보는 것도 방법이다. 금리가 낮은 1금융권 주택담보대출로 갈아탈 수 있는 상품이다. 신규 대출로 전환할 때 대출규제로 대출한도가 줄어들 수 있는데, 정부는 이 경우 기존 규정을 적용해 한도가 크게 줄어 들지 않도록 할 예정이다.

정책모기지 중 가입자격 제한이 없는 상품은 적격대출이 유일하다. 대출한도도 5억원으로 가장 많다. 다만 다른 정책 상품과 달리 최근 강화된 대출규제를 그대로 적용 받는다. 투기지역에선 집값의 40%까지만 대출 받을 수 있고, 다주택자라면 한도가 30%로 줄어든다. 또 다주택자가 정책대출을 받는 걸 막기 위해 정부가 내달 중으로 적격대출 자격요건을 더 강화할 방침이어서, 다주택자가 적격대출을 받을 계획이라면 서두르는 게 낫다

김동욱 기자 kdw1280@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0