현재론 기존 금융사만 설립 가능, 인터넷 뱅킹과 차별화 쉽지 않아

산업자본에 진입 길 터 줄 땐 금산분리 취지 자체 훼손 우려도

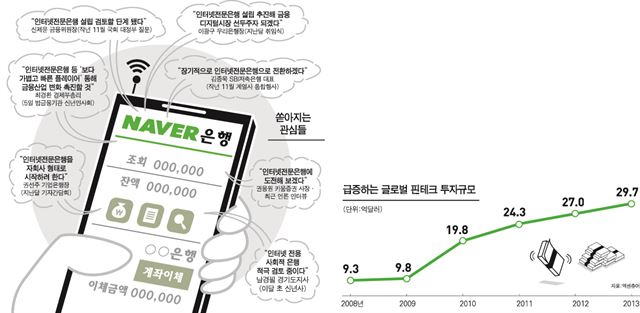

네이버의 진출 타진에도 불구, 인터넷전문은행(이하 인터넷은행) 도입은 말처럼 간단한 문제가 아니다. 정부는 이미 인터넷은행이 활성화된 선진국의 움직임을 서둘러 따라잡고자 의지를 불태우고 있지만 금융업이 가지는 특수성을 둘러싸고 벌써부터 치열한 논박이 거듭되는 등 아직은 넘어야 할 산이 많다.

현재 구체적인 인터넷은행 도입방안의 키를 쥐고 있는 건 정부(금융위원회)다. 지난주 출범한 태스크포스(TF)에서 모든 논란을 정리해 상반기 안에 정부 안을 내겠다는 계획이다. 이윤수 금융위 은행과장은 “아직 정해진 건 없다. 모든 논의가 활짝 열려있는 상태”라고 말했다.

정부가 우선 넘어야 할 산은 금산분리와 금융실명제 논란이다. 현행법상 은행은 산업자본의 소유가 엄격히 제한(지분율 4% 이하)돼 있다. 네이버, 다음 등 대표적 인터넷 업체들이 모두 산업자본임을 감안하면 지금의 제도 하에선 기존 은행을 비롯한 금융사들만 인터넷은행 설립이 가능하다는 얘기다.

하지만 기존 은행에게만 인터넷은행을 허용할 경우, 이들이 현재 하고 있는 인터넷뱅킹과 차별성을 갖기 쉽지 않다. 정부 내부에서 1차적으로 비은행 업체를 중심으로 인터넷은행을 허가해 주자는 목소리가 나오는 것도 비슷한 맥락에서다.

정부는 이를 위해 인터넷은행에 한해 현행 금산분리의 높은 벽을 다소 낮춰줄 수 있다는 입장을 조심스레 내비치고 있다. 금융위 관계자는 “기존 은행법이 아닌 인터넷전문은행법 같은 별도 입법을 통해 예외적인 금산분리 규정을 두는 방향을 검토 중”이라고 말했다.

하지만 인터넷은행의 업무 범위를 어디까지 허용하느냐에 따라 지분 제한도 조정돼야 한다는 견제론도 적지 않다. 소액 예대업무뿐 아니라 기업대출, 보험ㆍ펀드ㆍ카드 판매 등까지 취급하는 인터넷은행을 허용해주면서 산업자본의 진입을 터준다면 기존 금산분리의 취지 자체가 훼손될 수 있기 때문이다. 윤석헌 숭실대 교수는 “도입 초기엔 업무범위를 최대한 보수적으로 설정할 필요가 있다”고 말했다. 전용식 보험연구원 연구위원도 “금산분리 요건 역시 인터넷은행의 업무범위를 제한한다던가, 재벌기업 대출을 취급하지 않는다는 등의 전제조건을 달아 완화해 줄 수 있을 것”이라고 조언했다.

금융실명제 문제는 기술적인 해결책을 찾을 공산이 크다. 현 실명제법은 금융사와 고객이 대면을 통해 본인 여부를 확인해야 계좌 개설 등이 가능하다. 금융위는 공인인증서를 통한 본인인증이나 다른 금융사에 실명 확인을 위탁할 수 있도록 우회로를 검토 중이다. 다만 이 경우에도 이미 금융거래를 하고 있는 사람만 이런 우회로가 가능하다는 한계가 있고, 비대면 방식을 악용한 금융사기의 위험 등에도 의문점은 남는다.

인터넷은행 설립을 위한 최소자본금 요건도 정리돼야 한다. 다양한 인터넷은행 출현을 위해선 현재 시중은행 1,000억원, 지방은행 250억원 이상으로 돼 있는 최소자본금 요건이 비현실적이란 지적이 나온다. 김남훈 하나금융경영연구소 연구위원은 “시중은행과 지방은행의 중간 정도가 적당해 보인다”고 말했다.

적지 않은 규제가 따라붙을 인터넷은행의 경쟁력을 우려하는 목소리도 끊이지 않는다. 이윤석 금융연구원 연구위원은 “가장 기본이 될 소액대출 업무에서도 네이버 같은 비금융 업체가 과연 수익을 낼 수 있을 지 의문”이라고 우려했다.

김용식기자 jawohl@hk.co.kr

김진주기자 pearlkim72@hk.co.kr

기사 URL이 복사되었습니다.

댓글0