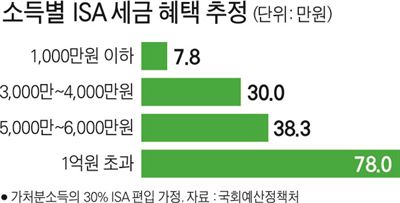

ISA 절세규모, 1억 초과 연봉자는 78만원

1,000만원 이하 연봉자는 7만8,000원

내년부터 도입될 예정인 비과세 만능통장 ‘개인종합자산관리계좌’(ISAㆍIndividual Savings Account)의 세금 감면 혜택을 고소득자가 저소득자에 비해 최대 10배 더 누리게 된다는 분석 결과가 나왔다. ISA 도입에 따른 비과세ㆍ감면의 고소득층 쏠림 현상이 소득수준별 1인당 세금 감면액 형태로 확인된 것은 이번이 처음이다. ISA는 예ㆍ적금이나 펀드, 주가연계증권(ELS) 등 개별적으로 투자하던 금융상품을 한 계좌에 담아 운용하면 여기서 5년간 발생한 이자ㆍ배당소득에 대해서는 과세하지 않는 상품이다.

19일 국회예산정책처가 ISA 도입에 따른 소득 수준별 1인당 세금 감면 효과를 분석한 결과, 고소득자일수록 ISA 만기 시 누리는 세금 감면 규모가 급격히 불어나는 것으로 나타났다. 시뮬레이션 결과 연 소득이 1,000만원 이하인 근로ㆍ사업ㆍ부동산 소득자는 이자ㆍ배당소득세 절감액이 7만8,000원에 불과한 반면, 연간 총소득이 1억원을 넘는 고소득자는 절감액이 78만원에 달할 것으로 추산됐다. 고소득자의 세금 감면 규모는 연 소득 3,000만원 초과~4,000만원 이하(30만원 절감), 4,000만원 초과~5,000만원 이하(34만원 절감) 중산층과 비교해도 두 배가 넘는다.

ISA의 세금 혜택이 고소득자에 대거 쏠리는 것은 저소득층일수록 가처분소득(전체 소득에서 소비지출과 비(非)소비지출을 제외한 금액)이 부족해 ISA계좌에 납입할 수 있는 여윳돈이 적어지기 때문이다. 정부가 정한 ISA의 연간 납입 한도는 2,000만원(5년간 총 1억원)이지만, 예산정책처가 소득 수준별 가처분소득을 분석한 결과 1,000만원 이하 소득자는 연간 92만4,000원, 3,000만원 초과~4,000만원 이하 소득자는 연간 401만7,000원 밖에 납입하지 못할 것으로 전망했다. 상대적 고소득층인 8,000만원 초과~1억원 이하 소득자도 연간 납입액이 1,297만3,000원에 그칠 것으로 추정됐으며, 납입 한도를 꽉 채워 넣을 수 있는 계층은 1억원 초과 소득자에 불과했다. 이번 분석에서 예산정책처는 ISA 가입자들이 가처분소득의 30%를 ISA 계좌에 넣고 수익률은 연 4%(단리)에 달할 것으로 가정했다.

소득 수준별 실제 세금 혜택의 격차는 이보다 더 크게 벌어질 것으로 예산정책처는 내다봤다. 예산정책처는 “ISA의 손익통산 기능(5년간 수익과 손실을 합산한 금액에 대해 과세하는 것) 역시 위험자산을 많이 보유한 고소득층에 유리하게 작용할 것”이라면서 “가입여력이 풍부한 고소득층은 장기저축성보험, 연금저축 등 다른 비과세ㆍ감면 저축상품에 가입할 수 있는 점을 감안하면 세금 혜택 격차가 더 커진다”고 지적했다.

세종=이성택기자 highnoon@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0