내달 출시 내집연금 3종세트 Q&A

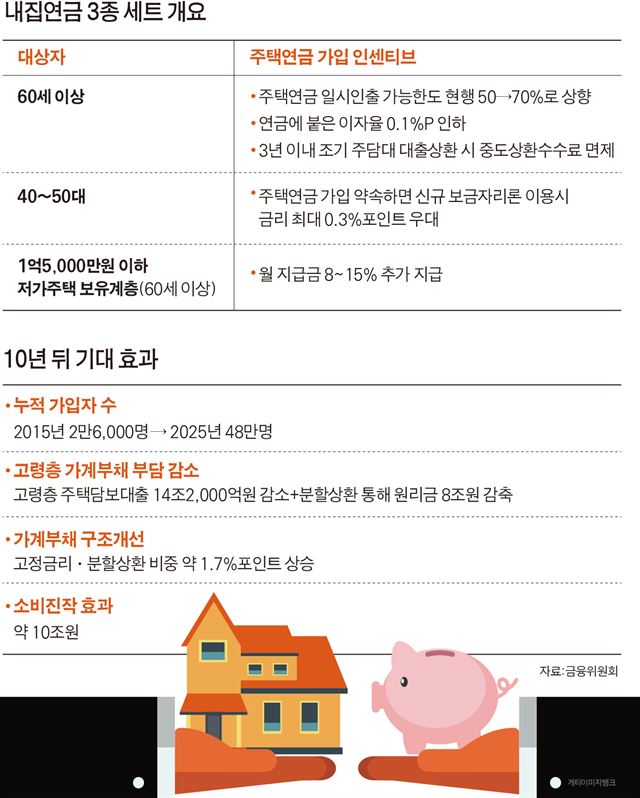

일시 인출 한도 50 → 70%로 확대

대출 상환해 잔여분은 연금으로 수령

저소득층 월 최대 15% 추가 지급

40ㆍ50대 예약 땐 보금자리론 금리↓

정부가 주택연금 가입을 활성화하기 위해 마련한 ‘내집연금 3종 세트’가 내달 25일부터 출시된다. ▦주택연금을 통한 주택담보대출 잔액 상환 ▦40~50대 주택연금 가입 예약자에 금리 우대 인센티브 제공 ▦저가주택 보유자에 월 지급금 추가 지급 등이 이번 대책의 골자다. 뭐가 달라지는지 문답으로 짚어봤다.

▦주택담보대출 상환용 주택연금

- 도입 내용과 취지는.

“빚을 내 산 집에 거주하고 있는 고령층이 주택연금을 받아 빚을 갚고 매달 꼬박꼬박 연금을 받을 수 있도록 유도하는데 있다. 지금은 주택연금 일시인출 한도가 연금예상액(이용자가 100세까지 받을 연금총액의 현재가치)의 50%이지만, 앞으로는 70%로 확대된다.”

- 예를 들어 보면.

“가령 3억원짜리 주택으로 주택연금에 가입한 60세의 일시 인출한도는 현재 연금예상액(1억2,540만원)의 50%인 6,270만원인데 내달 25일 이후 가입자는 8,610만원으로 늘어난다. 주택담보대출 잔액을 일시에 상환한 뒤 주택연금에 가입할 수 있는 이들이 많아질 거라는 계산이다.”

- 그래도 주담대 상환액이 부족하다면.

“서울보증보험이 개발한 보증부신용대출상품을 활용할 수 있다. 현재 상품을 설계 중이다. 하지만 대출액이 크지는 않다. 부족액이 크다면 개인적으로 별도 상환하는 수밖에 없다. 또 일시인출액이 늘어날수록 월 지급금은 줄어든다.”

- 일시 인출금액을 다른 용도로도 사용할 수 있나.

“그렇지 않다. 50% 초과 일시 인출을 받으면 주택담보대출 잔액을 상환하는 용도로만 사용해야 한다. 이후 추가 일시인출은 불가능하다. 다만, 50% 이내 인출 시에는 지금처럼 용도 제한 없이 수시 인출해 쓸 수 있다.“

-제2금융권 주택담보 대출도 일시인출로 갚을 수 있나.

“그렇다. 저축은행, 보험사, 캐피탈, 증권사, 상호금융에서 취급된 주택담보대출과 주택금융공사 보금자리론, 디딤돌대출 등 비은행 주담대도 갚을 수 있다.”

▦주택연금 연계형 보금자리론

- 도입 내용과 취지는.

“가입연령인 60세가 되기 전 주택연금 가입을 예약하면 우대 혜택을 주겠다는 것이다. 노후 안전판으로 주택연금 가입 활성화를 위한 것이다.”

- 혜택의 내용은.

“내달 25일부터 보금자리론을 신규로 이용하는 40~50대는 60세 이후 주택연금 가입을 약속할 경우 보금자리론 금리가 0.15%포인트 낮춰 적용된다.”

- 기존 주담대를 보금자리론으로 전환하는 경우에도 혜택이 있다던데.

“기존 일시상환ㆍ변동금리부 주택담보대출을 주택연금 가입이 약정된 분할상환ㆍ고정금리 보금자리론으로 전환하는 경우 금리를 0.15%포인트 추가로 인하해 준다. 그러니까 두 가지 조건을 모두 충족하면 최대 0.3%포인트 금리 우대를 받게 된다.”

- 우대 금리를 바로 적용 받나.

“그렇지 않다. 60세 연금 전환시점에 ‘전환 장려금’ 형태로 일시 지급된다. 1억원의 보금자리론을 빌린 45세는 60세 주택연금 가입시점에 148만원을 전환 장려금으로 지급받는다. 나중에 주택연금에 가입하지 않으면 전환 장려금을 받지 못한다.”

▦우대형 주택연금

-우대형 가입 대상자는.

“1억5,000만원 이하 저가주택 보유계층으로 부부 기준 1주택 소유자다. 최근 3년간 이 가격대 주택으로 주택연금에 가입한 가입자가 전체의 20.1%에 달한다. 5명 중 1명은 혜택을 볼 수 있다는 얘기다.”

- 우대 내용은.

“월 지급금이 연령대별로 8%(60세)~15%(90세) 늘어난다. 예컨대, 현재 1억원 주택으로 주택연금에 가입한 70세는 월지급금이 32만4,000원인데, 내달 25일 이후 가입자는 35만5,000원으로 늘어난다.”

- 우대형 가입 후 추가로 주택을 구입하면?

“가입 이후 추가로 주택을 구입해도 혜택은 그대로 유지된다. 개인의 재산권을 침해할 소지가 있기 때문이다.”

-저가주택 보유계층의 월 지급금을 늘리면 일반 가입자는 손해 보는 게 아닌가.

“그렇지 않다. 우대형 가입자에 추가로 지급되는 월 지급금은 전액 주택금융공사와 정부가 부담한다.”

이성택기자 highnoon@hankookilbo.com

◆주택연금이란

부부 중 한 명이 만 60세 이상이면 살고 있는 주택을 은행에 담보로 제공하고 매월 일정 금액을 연금으로 지급 받는 상품으로 국가가 연금 지급을 보장한다. 가입 시점 때 정해진 월 지급금액이 가입자 부부 두명이 모두 사망할 때까지 지급된다. 다만 사망 시까지 지급받은 월 지급금 규모만큼 주택 가치가 감소해 상속할 수 있는 재산도 줄어든다. 대상 주택은 시가 9억원 이하 주택이다.

기사 URL이 복사되었습니다.

댓글0