미국 헤지펀드 엘리엇 매니지먼트(엘리엇)의 기습으로 촉발된 제일모직과 삼성물산의 합병 논란의 시작과 끝은 결국 합병 비율의 적정성 여부다. 삼성 측은 “법령에 나온 대로 정했다”고 주장하지만, 소액주주 입장에선 “주식이 저평가됐다”고 항변한다. 이 합병 비율 논란은 향후 이어질 수 있는 투자자-국가 소송(ISD)에서도 핵심 이슈가 될 것으로 보인다.

삼성-엘리엇, 합병비율 공방

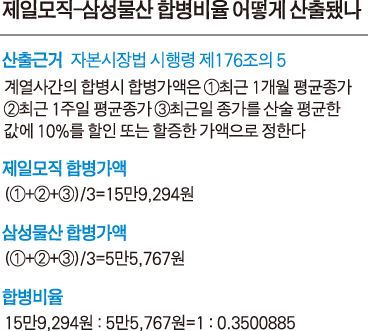

제일모직과 삼성물산의 합병비율은 1대 0.3500885다. 대략 제일모직 주식 1주 가치가 삼성물산 주식 3주와 맞먹는다는 의미다.

이 비율은 자본시장법 시행령 제176조 5를 따른 것이다. 계열사간 합병시 합병가액은 ▦최근 1개월 평균종가 ▦최근 1주일 평균종가 ▦최근일 종가를 평균한 값에 10%를 할인 또는 할증한 액수로 정한다. 이렇게 나온 합병가액이 제일모직 15만9,294원, 삼성물산 5만5,767원. 두 가격간 비율이 대략 1대 0.35다.

삼성물산 주주 입장에서는 “부당하다”는 생각이 들 수 있다. 자산총액으로 볼 때 삼성물산(29조 5,058억원)의 덩치가 제일모직(9조 5,1114억원)의 3배에 이르기 때문이다. 부동산에 비유하자면 정원이 딸린 단독주택을 파는 거래에서, 정원에 수십억원을 호가하는 희귀 수종 나무가 있는데도 건물ㆍ토지 시가만 기준으로 싸게 매매가가 결정된 셈이다. 주주총회 안건 분석기관인 서스틴베스트는 9일 “합병안은 삼성물산의 일반주주 지분가치를 심각하게 훼손한다. 삼성물산의 주가순자산비율(PBR) 수준이 역사적 최저 수준인 시점에 합병 비율이 산정됐다”며 기관투자가들에게 삼성물산 합병안에 반대할 것을 권고했다.

이에 대해 삼성 측은 다른 건설사들과의 비교 수치를 제시하며 반박하고 나섰다. 10일 삼성물산에 따르면 올 1분기 대형건설사 PBR은 삼성물산이 0.67배, GS건설 0.61배, 현대건설 0.81배, 대림산업 0.50배였다. 건설업종 자체가 PBR 1 미만인 업황 부진에 빠져 있기 때문에, 삼성물산 주가만 저평가된 것이 아니라는 논리다. 이어 삼성 측은 “미래 불확실성을 감안할 때 이른 시일 내에 합병을 통해 사업 시너지를 내고 효율을 높여 회사 가치를 높이는 게 주주들을 위해 더 바람직하다”고 설득했다.

‘주가 기준’ ISD서도 통할까

삼성 측의 계산은 국내법상으로 별 문제가 없는 게 사실이다. 엘리엇이 제기한 주주총회 소집통지 및 결의 금지 가처분 신청에서도 엘리엇이 이길 가능성은 매우 낮다.

하지만 이 문제가 한국 밖에서 판단되면 다른 결과가 나올 수 있다는 게 문제다. 외국의 경우 합병비율을 ‘주가’가 아닌 ‘자산’을 기준으로 삼는 곳이 적지 않다. 과거 엘리엇이 미국 법원 등에 아르헨티나 정부를 상대로 소송을 낸 사례로 볼 때, 엘리엇은 다른 수단이 여의치 않을 경우 이 문제를 ISD로 끌고 갈 가능성이 충분하다.

이 경우 ISD 대상이 되는 것은 합병비율 기준이 되는 자본시장법 시행령이다. 국제통상 전문가인 노주희 변호사는 “정부의 허가ㆍ금지가 아닌 법령 자체도 ISD 대상”이라며 “외국인 투자자 입장에선 승소 여부와 별도로 ISD를 얼마든지 제기할 수 있는 셈”이라고 평가했다. 하지만 ISD 소송에서 피고는 삼성그룹이 아니라 한국정부라는 점, 최종 결론까지는 상당한 기간이 소요된다는 점 등을 감안할 때 ISD는 그 자체보다는 삼성을 압박하는 지렛대로 활용될 수 있다는 해석이 나온다.

이영창기자 anti092@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0