사고 따라 최고 6등급 상승되던 사망 등 대형 사고는 2등급만 올라

접촉사고는 자비 처리 늘어날 듯

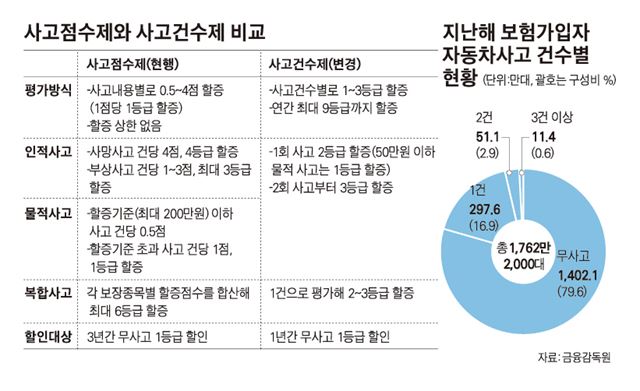

금융당국이 사고건수를 기준으로 자동차보험료를 산정하는 방식을 도입하게 되면서 무사고자들은 혜택이 커졌지만 사고를 자주 내는 운전자들은 보험료 부담이 커질 것으로 보인다. 이번 개선안은 기존에 사망사고 등 피해내용이 심각할수록 보험료를 많이 부과하던 방식에서 사고를 자주 낼수록 보험료를 많이 내도록 바꾸는 게 골자. 이에 따라 사고 유형에 따라 보험료 할인할증이 지금과는 크게 달라진다.

경미한 사고 자주 내면 보험료 부담 높아지고

우선 자주 사고를 내거나 현행 제도에서는 할증이 안됐던 소액 사고의 경우 사고건수제가 도입되면 보험료 부담이 높아진다. 지금은 최대 200만원 이하의 소액 사고는 할증이 안 돼 보험료도 오르지 않았다. 하지만 바뀐 제도 하에서는 50만원 초과~200만원 이하 소액 사고를 내면 2등급이 오른다. 예컨대 보험료로 64만원을 내던 A씨가 60만원 상당의 물적 사고를 한 건 냈다고 가정하면 사고 후 다음해 A씨의 보험료는 2등급(13.6%)이 올라 72만8,000원을 내야 된다. 현행(64만원)보다 보험료 부담이 8만8,000원 늘어난다. A씨가 사고 이후 3년간 사고를 내지 않아도 보험료 부담은 여전하다. 현행대로라면 A씨는 3년간 64만원씩 192만원을 내면 되지만, 개선안대로라면 72만8,000원(1년 후 1등급 할인)→68만4,000원→64만원으로 총 205만2,000원을 내는 셈이어서 13만2,000원이 더 부담이다.

만일 A씨가 연달아 소액 사고를 내면 무려 5등급(27.2%)이 할증돼 이듬해 보험료가 86만원으로 껑충 뛴다. 현행(1등급 올라 68만4,000원)보다 17만6,000원이나 더 비싸진다.

사망ㆍ중상사고 등 대형사고는 보험료 낮아지고

반면 사고건수제 도입 후 사망사고 등 인적 사고나 복합사고가 나면 보험료 부담은 줄어든다. 예컨대 A씨가 행인을 치어 사망케 하는 사고가 발생했을 때 A씨는 현행대로라면 4등급이 올라 기존 64만원에서 다음해 27.2%가 오른 81만6,000원이 부과된다. 하지만 제도가 바뀌면 사망사고라 하더라도 사고내용에 상관없이 한 건으로 취급해 2등급만 오른다. A씨는 2등급(13.6%)이 할증된 72만8,000원만 내면 된다. 또 현행대로라면 A씨는 추가 사고가 없더라도 3년간 보험료가 유지돼 81만6,000원을 3년간 내야 되지만, 제도가 바뀌면 추후 사고를 내지 않았을 경우에 무사고 할인을 받아 72만8,000원→68만4,000원→64만원을 내면 돼 3년간 총 39만6,000원을 아낄 수 있게 된다.

사고로 인적 피해와 물적 피해가 동시에 발생하는 복합사고도 지금은 사고내용에 따라 점수가 가산돼 최대 6등급까지 할증되지만 제도가 바뀌면 무조건 한 건으로 보기 때문에 보험료 할증이 덜 된다.

소액 사고 자비처리에 소비자 이중부담 우려

50만원 이하의 소액 사고는 1등급만 할증되기 때문에 보험료 상승 부담이 덜하긴 하지만 소액 사고가 빈번하게 발생했을 경우에는 상황이 달라진다. 예컨대 50만원 이하의 소액 사고를 한 해 두 번 내면 4등급(1등급+3등급)이 한번에 올라 50만원을 초과하는 사고를 두 번 내는 것(5등급 할증)과 큰 차이가 없어진다. 이 때문에 가벼운 접촉사고가 자주 발생하는 소비자는 자비로 차를 수리해 이중부담이 발생할 수 있다는 우려가 나온다. 이에 대해 금감원 관계자는 “한 해 2건 이상 사고가 발생하는 경우는 전체 보험가입자의 자동차사고 중 3.5%에 불과하고, 이중 50만원 이하의 소액 사고는 극히 미미해 소비자 부담이 커지지는 않을 것”이라고 설명했다. 하지만 조연행 금융소비자연맹 대표는 “살짝 긁히거나 부딪힌 정도의 소액 사고 두 세건만 발생해도 보험료가 20%넘게 급등하기 때문에 할증이 무서워 보험처리를 못하고 자비 처리하는 부작용이 커질 수 있다”고 지적했다.

강지원기자 stylo@hk.co.kr

기사 URL이 복사되었습니다.

댓글0