근소세 등 GDP 비중 하락 전망, 부가가치세 다음 규모로 크지만

전체 비중 선진국에 크게 못 미쳐, 고소득층 최고세율 OECD 바닥권

개인 소득을 과세대상으로 삼는 소득세는 높은 세수 기여도로 각국 세제에서 중추적 위치를 차지하고 있는 세금이다. 소득세는 모든 국민을 납세 대상으로 삼는 대중세라는 점에서도 국민경제에 미치는 영향력이 지대하다. 또한 누진세율 적용을 통한 소득재분배 효과와, 물가에 따른 명목임금 상승과 연동된 증세 효과를 거둘 수 있다.

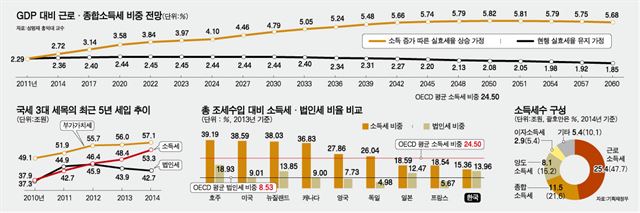

우리나라에서도 소득세는 부가가치세에 이어 단일 세목 중 두 번째로 세수 규모가 크다. 특히 최근 5년 동안 소득세수 규모는 40.6% 늘면서 ‘3대 국세’의 또다른 세목인 법인세(14.5%)와 부가가치세(16.3%)의 증가율을 크게 앞질렀다. 소득세의 절반 비중을 차지하는 근로소득세의 경우 11조원에 가까운 대규모 세수 부족 사태가 일어난 지난해에도 예산보다 5,000억원이 더 걷혔다. 3년 연속 세수 결손을 겪고 있는 우리 재정 상황에서 소득세의 중요성이 더욱 부각될 수밖에 없다.

“늦어도 2050년 소득세 비중 내리막”

그럼에도 우리나라 소득세는 주요국과 비교할 때 여전히 제 몫을 다하지 못하는 상황이다. 2013년 기준으로 한국 소득세 비중은 전체 세수 대비 15.35%, 국내총생산(GDP) 대비 3.73%이다. 반면 경제협력개발기구(OECD) 회원국의 총 세수 대비 소득세 비중은 평균 24.50%, GDP 대비 비중은 8.56%에 이른다. 미국, 호주, 뉴질랜드 등은 소득세 비중이 전체 세수의 40%에 달한다. 법인세 대비 소득세 규모도 한국은 1.2배 수준이지만 OECD는 3배에 이른다.

고소득층에게 적용되는 최고세율도 OECD 회원국과 비교해 낮은 수준이다. 우리나라의 소득세 최고세율은 38%, 지방세를 포함하면 41.8%로, OECD 34개 회원국 중 하위권인 25위에 해당한다. OECD 소득세 최고세율은 평균 45.5%이고, 벨기에(59.4%)를 비롯해 50%대 최고세율을 지닌 회원국도 13개국에 이른다.

더욱 심각한 문제는 현행 세제가 유지될 경우 소득세수 전망이 밝지 않다는 점이다. 1일 한국일보가 재정학회 소속 성명재 홍익대 교수에 의뢰해 받은 소득세 장기세수 모의실험 결과에 따르면 소득세의 70%를 차지하는 근로소득세 및 종합소득세 세수의 GDP 대비 비중은 2050년을 기점으로 하락세로 전환된다. 고령화에 따라 소득세 과세자 비율이 높은 젊은 연령층이 전체 인구에서 차지하는 비중이 줄어들고 면세자 비율이 높은 고령층 인구 비중이 늘어나는 것이 주요인이다. 성명재 교수는 “이러한 추계는 물가 상승과 이에 따른 소득 증가에 따라 소득세수가 늘어난다는 보수적 가정에 따른 것”이라며 “소득이 늘지 않고 현행 실효세율이 계속 유지된다는 가정 아래서는 GDP 대비 소득세 비중이 상승세에서 하락세로 반전하는 시점이 2022년으로 앞당겨질 것”이라고 전망했다. 안정적인 소득세수 확보를 위해선 세제 개편이 필요하다는 지적이 나오는 이유다.

소득재분배 효과도 최하위권

소득세 본연의 역할이라 할 수 있는 소득재분배 효과가 떨어진다는 것도 현행 세제의 큰 문제점이다. 소득세는 여타 세금과 달리 소득이 많은 납세자에게 높은 세율을 적용하는 누진세제를 통해 소득격차 완화 효과를 극대화하도록 설계됐다.

그럼에도 우리나라 소득세제의 재분배 효과는 OECD 최하위 수준에 머물고 있다. 한국일보가 OECD 통계(2011년 기준)를 활용해 회원국의 총소득 기준 지니계수(0~1로 소득불평등 정도를 나타내는 지표, 0에 가까울수록 평등)와 소득세 납부 후 가처분소득 기준 지니계수의 차이를 통해 소득재분배 효과를 비교한 결과 한국의 지니계수 차이는 0.031(세전 0.342→세후 0.311)로 OECD 33개국(비교 가능한 데이터가 없는 멕시코 제외) 중 칠레(0.029)에 이어 가장 적었다. 아일랜드(0.266), 벨기에(0.256) 등 최상위권 국가와는 8배 이상 차이가 난다. 우리나라의 세전 소득불평등도가 OECD에서 가장 낮은 수준이라는 점을 감안하더라도, 조세의 소득재분배 기여도가 매우 낮다는 평가를 면하기는 힘든 수준이다.

부족한 세수 규모, 미약한 재분배 기능이라는 우리나라 소득세의 문제점은 결국 동전의 양면과 같다는 지적이 많다. 김낙년 동국대 교수는 “한국은 미국과 비교할 때 최고세율이나 세율 구조가 비슷하지만, 소득공제가 광범위하게 인정되다 보니 실제 소득세 부담률은 미국에 비해 훨씬 낮다”고 지적했다. 근로소득세의 경우 소득 상위 20%가 부담하는 세액이 전체의 89.09%(2012년 기준)에 이를 만큼 소득세의 누진도는 높은 수준이지만, 낮은 실효세율로 인해 세수 규모 자체가 작다 보니 소득재분배 효과가 제대로 나지 않는다는 것이다. 우리나라의 소득세 실효세율은 4.8%로, OECD 평균(15.3%)의 3분의 1에도 못 미친다.

이훈성기자 hs0213@hk.co.kr

기사 URL이 복사되었습니다.

댓글0