신용 6등급 이하 승인률 급락

7~8등급은 사실상 원천봉쇄

금융硏 보고서 “74만명 금융소외”

대부업체도 신규대출 중단 추세

“대거 불법 사채 내몰릴라” 우려

대부업법 개정으로 금융회사들이 받을 수 있는 법정 최고 대출금리가 지난 3월부터 연 34.9%에서 27.9%로 내려간 후 저축은행에서 대출을 거절당하는 저신용자가 급증하고 있다. 주로 신용도가 6~8등급인 저신용자를 상대로 대출영업을 하는 저축은행들이 대출 부실률을 낮추려고 대출심사를 대폭 강화한 결과다. 이들이 기댈 수 있는 유일한 대안인 대부업체들도 요즘은 신규 대출을 꺼리거나 아예 중단하는 추세여서 제도권 금융에서 밀려난 저신용자들이 대거 불법 사채 시장으로 내몰리는 것 아니냐는 우려가 높아지고 있다.

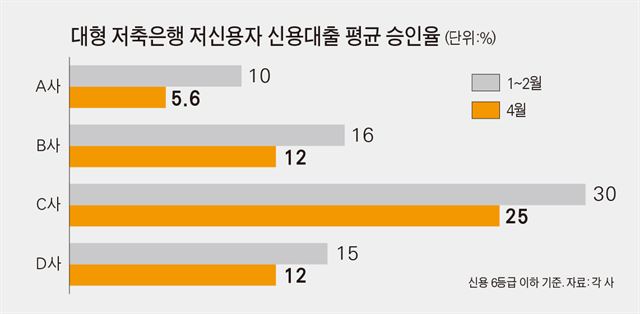

22일 본보가 법정 최고금리 인하(3월2일) 이후 신용 6등급 이하에 대한 대형 저축은행 4곳의 신용대출 승인율 추이를 조사한 결과, A저축은행은 올해 1~2월 평균 10%였던 대출 승인율이 4월 한 달 간 5.6%로 절반 가까이(44%)나 급락했다. 1~2월엔 100명이 대출을 신청하면 10명은 통과됐지만 지난달엔 5.6명만 대출을 받았다는 의미다.

B저축은행은 같은 기간 대출 승인율이 16%에서 12%로 4%포인트 떨어졌지만, 신용 7~8등급의 저신용층 전용 상품을 기준으로 하면 대출 승인율이 더 큰 폭으로 내려갔다는 게 이 저축은행의 설명이다.

이처럼 저축은행의 신용대출 승인율이 크게 내려간 건 저축은행들이 법정 최고금리 인하에 발맞춰 대출심사를 대폭 강화하는 쪽으로 대출기준을 새로 손질했기 때문이다. 실제 4개 대형 저축은행의 바뀐 대출기준에 따르면 신용 7~8등급은 사실상 신용대출을 받기 어렵거나 대출한도가 줄어들 수밖에 없다. A저축은행 관계자는 “대출 부실을 줄이는 게 최우선 과제여서 저신용자 중에서도 옥석을 가려 제한적으로 영업을 하고 있다”고 말했고 B저축은행 관계자는 “연초만 해도 자체 기준으로 9등급까진 대출을 해줬지만 지금은 이 기준이 7등급으로 올라갔다”고 전했다.

정부가 중ㆍ저신용자를 위해 올 하반기 시중은행과 저축은행을 통해 선보일 예정인 서울보증보험과 연계한 중금리 대출 상품 역시 저신용자들에겐 ‘그림의 떡’에 불과할 공산이 크다. 시중은행들이 선보이는 상품은 사실상 4~5등급을 타깃으로 한 상품이어서 저신용자들은 대상에서 빠지는 데다 저축은행들은 마진이 낮다는 이유로 이 상품 출시에 시큰둥하기 때문이다. 때문에 정부는 애초 시중은행과 저축은행에 5,000억원씩 배정해 총 1조원 규모로 이 상품을 공급할 계획이었지만, 저축은행 참여가 저조할 경우 저축은행 몫 상당 부분을 시중은행으로 돌릴 계획이다.

더구나 최근엔 대부업체들도 상위 10곳을 뺀 나머지는 거의 신규 대출을 취급하지 않고 있다. 이에 따라 저신용자 상당수가 불법 사금융으로 내몰리는 것 아니냐는 우려가 나온다. 금융연구원은 최근 보고서에서 이번 법정 최고금리 인하로 제도권 금융에서 밀려나는 저신용자가 최대 74만명에 이를 것으로 추산한 바 있다.

윤석헌 전 숭실대 교수는 “정부와 국회가 법정 최고금리를 과도하게 내리면서 오히려 제도권 금융을 이용하지 못하는 저신용자들이 속출하고 있다”며 “정부는 이들이 불법 사금융으로 내몰리지 않도록 모니터링을 강화하는 등 대책 마련에 나서야 한다”고 지적했다.

김동욱 기자 kdw1280@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0