금리 1%P 오르면 年이자부담 7조↑

美 연내 기준금리 인상 공식화에

저소득층 가계 등 한계상황 우려

금리 인상에 취약한 변동금리 가계대출 규모가 최소 700조원에 달하는 것으로 추산됐다. 금리가 1%포인트만 올라도 연간 추가 이자 부담이 7조원이 넘는다. 달콤한 저금리의 유혹에 빚을 낸 가계들에겐 엄청난 후폭풍이 기다리고 있는 것이다. 특히 미국이 연내 금리 인상을 사실상 공식화하면서, 변동금리로 묶인 700조원대 시한폭탄은 이미 카운트다운에 들어갔다는 분석이다.

25일 금융당국에 따르면 3월말 은행 주택담보대출의 고정금리 비율은 28% 정도로 잠정 집계됐다. 변동금리를 고정금리로 바꿔주는 안심전환대출 효과가 일부(7조원) 반영되면서 작년 말(23.6%)보다 4.4%포인트 늘어났다. 금융당국 관계자는 “안심전환대출 실적(34조원)이 모두 적용되는 6월 말쯤엔 고정금리 비율이 30%를 넘어설 것”이라고 내다봤다.

그러나 이는 은행 주택담보대출에만 국한되는 얘기다. 은행의 기타 대출이나 제2금융권 대출의 고정금리 비율은 정확한 통계조차 없다. “제2금융권은 대출 구조 등이 복잡해 일률적으로 산정하기 곤란하지만 은행권에 비해 변동금리 비율이 훨씬 높은 게 사실”이라는 게 당국의 설명이다.

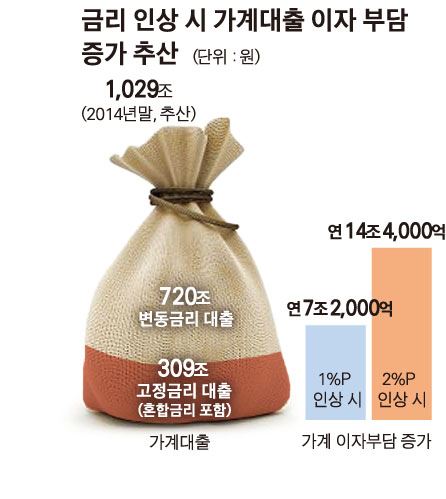

결국 아무리 높게 잡아도 가계대출의 최대 30% 정도만 금리 안전판을 두고 있다는 게 금융권 안팎의 분석이다. 작년 말 기준 우리나라 가계대출이 1,029조원(가계신용 1,089조원 중 판매신용 60조원 제외)인 걸 감안하면 이중 최소 720조원의 변동금리 대출이 금리 인상 충격에 고스란히 노출된다는 얘기다. 특히 전체 가계대출 중 은행 주택담보대출이 차지하는 비중(365조6,000억원)이 3분의 1 수준에 불과해 금리 인상에 취약한 가계대출 비율이 실제로는 더 높을 수밖에 없다.

재닛 옐런 미국 연방준비제도(Fed) 의장이 연내 금리 인상을 공식화한 만큼 우리나라 역시 한 차례 정도 추가 금리 인하를 한다고 하더라도 금리 정책의 전환 시기가 빨라질 수밖에 없다. 특히 금리 인상 속도와 폭에 따라 그 충격은 어마어마할 것으로 보인다. 만약 금리가 1%포인트 올라간다면 가계의 이자 부담은 최소 연 7조2,000억원, 2%포인트 인상 시엔 연 14조4,000억원이나 더 늘어나게 된다.

지난해 가계의 처분가능소득대비 부채비율(164%)이 경제협력개발기구(OECD) 평균(2012년 136%)을 웃도는 상황에서 추가 이자 부담은 가계를 벼랑 끝으로 내몰 수밖에 없다. 더구나 정부가 파격적인 금리 혜택을 내건 안심전환대출이 공급물량(40조원)을 다 채우지 못할 정도로, 합류하지 못한 가계들이 많다는 건 그만큼 현재의 이자 부담 압력이 높다는 방증이다. 조영무 LG경제연구원 연구위원은 “미국이 금리 인상을 시작하면 우리나라가 기준금리를 인상하지 않더라도 시중금리가 먼저 상승 압력을 받을 것”이라며 “현재도 이자 부담에 허덕이는 저소득층가계를 시작으로 한계상황에 내몰리는 가계들이 증가할 것”이라고 지적했다.

고찬유기자 jutdae@hk.co.kr

기사 URL이 복사되었습니다.

댓글0