업무용 승용차 稅테크 요령은

법인은 임직원 전용 차보험 가입 필수

동종업종보다 비용 과다할땐 경비처리 제한

개인사업자는 보험가입 필요 없어

일명 ‘무늬만 회사차’를 규제하기 위한 과세 합리화 법안이 2일 국회 본회의를 통과하면서 업무용 승용차를 모는 법인이나 일부 개인사업자는 당장 내년부터 업무용 차량 경비 처리 방식에 변화가 생긴다. 하지만 고가의 차량을 사거나 업무용 차량을 개인 용도로 남용하지 않는 한 세금 부담이 크게 늘어나지는 않을 전망. 바뀐 법에 따른 업무용 차량 세테크 요령을 짚어봤다.

3일 기획재정부에 따르면 업무용 승용차를 보유한 법인은 임직원 전용 자동차보험 가입이 사실상 의무화된다. 미 가입 시 차량 관련 비용을 한 푼도 경비 처리할 수 없다.

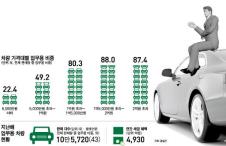

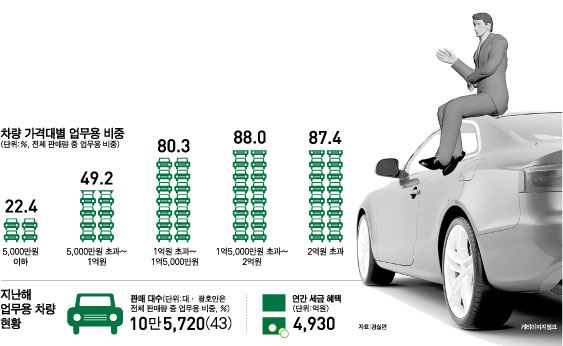

전용 보험에 가입하면 차 한 대당 들어가는 감가상각비, 임차료, 유류비, 자동차세, 보험료, 수리비, 통행료 등을 합쳐 연간 1,000만원까지는 조건 없이 경비 처리할 수 있다. 다만 총 비용이 1,000만원을 초과할 땐 주행일지 등을 통해 업무용으로 사용했음을 입증해야 업무용 주행 비율만큼 경비 처리할 수 있다. 예컨대, 차량 총 비용이 2,500만원이고, 운행기록을 통해 업무용 사용 비율을 50%로 입증했다면 1,250만원(2,500만원x50%)만 경비 처리할 수 있다. 기재부 관계자는 “자세한 운행기록 방식은 추후 결정되지만, 일기처럼 매일 써야 하는 형식은 아닐 것”이라고 했다. 운행기록 허위 작성을 막기 위해 과세당국은 동종 업종 사업자에 비해 차량 비용이 너무 많은 사업자에 대해 경비 처리를 제한하는 것을 검토 중이다.

단 차량 총 비용에 포함되는 차량 감가상각비는 주행일지 여부와 무관하게 무조건 연간 800만원까지만 경비로 인정되며 초과분은 이월 공제된다. 8,000만원짜리 차를 사면 연간 감가상각은 1,600만원(감가상각 기간 5년 기준)인데, 그중 800만원만 경비 처리할 수 있고, 나머지는 이월 공제 해야 한다. 8,000만원 짜리 차량은 10년간 보유해야 차 값 전액을 경비로 털 수 있는 셈이다.

차 값을 다 털지 못한 채 중간에 팔 때에는 남은 차량가치(구입가격-감가상각)에서 판매 가격을 뺀 나머지만 공제받는다. 예를 들어 1억원짜리 차를 4년간 몰고 5,000만원에 팔면 그 때까지 공제 받은 경비는 3,200만원(800만원x4), 남은 차량가치는 6,800만원이다. 여기서 판매수익 5,000만원을 뺀 1,800만원을 3년에 걸쳐 경비처리할 수 있다.

리스나 렌트 차량도 동일한 규제를 받는다. 리스료, 렌트료에 포함된 감가상각비 상당액(산정방식 추후 결정)도 연간 경비처리 한도가 800만원까지로 정해졌다.

개인사업자는 임직원 전용 보험에 가입할 필요가 없어 연간 1,000만원까지는 무조건 경비로 처리할 수 있다. 모든 법인이 내년부터 바뀐 법의 적용을 받는데 개인사업자는 성실신고확인대상자(지난해 기준 약 14만명)만 내년부터 적용 대상이고, 2017년부터 복식부기 의무자까지 적용 대상이 넓어진다. 간편장부 적용대상자나 추계신고자 등 소규모 개인사업자는 바뀐 법 적용에서 제외된다.

세종=이성택기자 highnoon@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0