20년짜리 상품을 1년 수익률로 유혹

단기실적 앞세우고 통계 자의적 가공

아전인수식 선전에 소비자 혼란

일부 언론, 상까지 주며 경쟁 조장

전문가들 “5년 이상 장기 수익률 봐야”

“퇴직연금 은행권 실적 5년 연속 1위 달성”(신한은행)

“2015년 퇴직연금 운용성과 1위 달려”(NH농협은행)

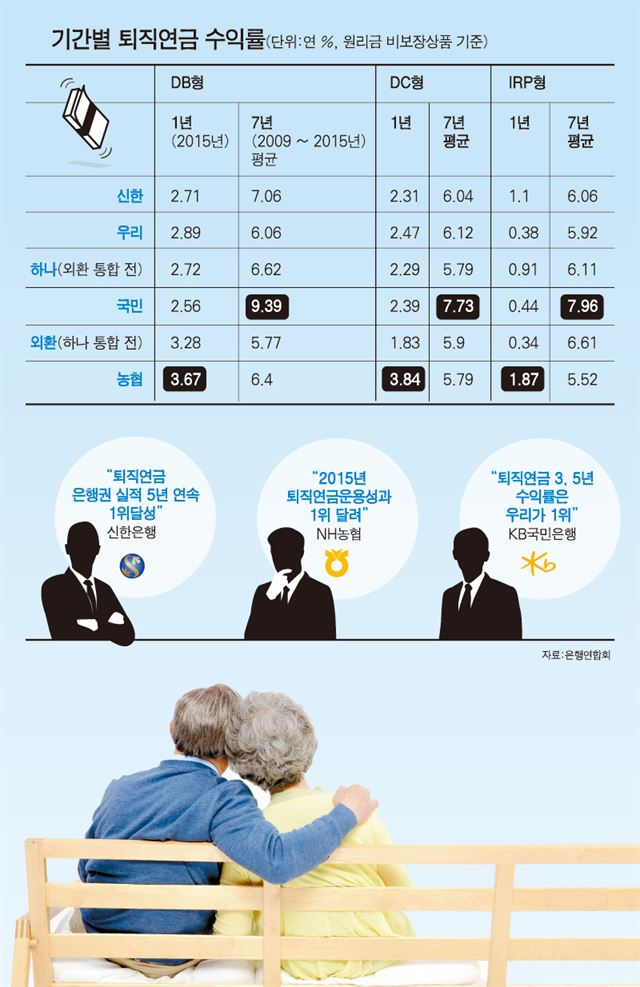

퇴직연금 유치 경쟁에 한창인 시중은행들이 저마다 유리한 수치만 앞세운 ‘아전인수’식 홍보전을 주고 받으며 진흙탕 싸움을 벌이고 있다. 퇴직연금은 말 그대로, 최소 5년에서 최대 20년 후 근로자의 퇴직 시점에 대비하는 장기 운용 상품이지만 은행들은 저마다 최근 1년 수익률이 앞섰다며 고객을 유혹하기 바쁘다. 보다 못한 금융당국은 분기 단위의 ‘단기’ 수익률 공시를 아예 없애기로 했다.

3일 금융권에 따르면 올 들어 퇴직연금 홍보전에 먼저 불을 당긴 곳은 신한은행이다. 신한은행은 최근 보도자료에서 자사의 확정기여형(DC), 개인형퇴직연금(IRP) 퇴직연금 상품(원리금 비보장형 기준)의 지난해 종합 운용 수익률이 2.03%로 은행권 1위라고 자랑했다. 하지만 이는 DC와 IRP 상품의 적립금을 가중치로 ‘가공’한 수치. DC형 수익률(2.31%)만 보면 오히려 우리은행(2.47%), KB국민은행(2.39%)보다 낮았다.

농협은행도 맞불을 놓았다. 농협은행은 작년 확정급여형(DB), DC, IRP 각각의 수익률을 근거로 자사가 ‘운용성과 1위’라고 홍보했다. 대결구도가 가열되자 최근 1년 성적표는 3~7위로 부진한 KB국민은행은 “3년과 5년 수익률은 1위”라는 점을 부각시켜 조만간 홍보에 나설 예정이다.

사실 퇴직연금 수익률 경쟁은 올해 만의 얘기가 아니다. 하나은행으로 통합되기 전 외환은행은 지난해 IRP수익률만 뽑아 “1위를 했다”며 가두 홍보까지 했다. 최근엔 퇴직연금 수익률 순위를 매겨 상을 주면서 경쟁을 부추기는 일부 언론까지 가세하는 모양새다.

경쟁적인 아전인수격 홍보에 퇴직연금에 가입하려는 소비자는 누구 말을 믿어야 할 지 혼란스러울 수밖에 없다. 금융감독원 관계자는 “퇴직연금은 10~20년 이상 장기간 운용해야 하는 상품임에도 금융기관들이 단기 수익률 위주로 홍보를 하면서 소비자가 혼란을 겪고 있다”면서 “특히 원리금 비보장 상품은 금융기관이 단기 수익률에 연연하면 무리한 투자로 이어질 수 있다”고 지적했다.

이 같은 과열 실적경쟁 현상에는 단순히 정보의 투명한 공개 차원을 넘어 무조건 수치로 순위를 매기도록 하는 각종 비교공시 사이트도 한몫 하고 있다. 실제 최근까지 금융기관들은 은행연합회, 금융투자협회, 생명ㆍ손해보험협회 등 업권별 협회 홈페이지에 각 업체별 퇴직연금 수익률을 매 분기마다 공개해 왔다.

부작용 논란이 커지자 금융감독원은 은행 보험사 증권사 등 관련 기관과 협의해 올 1분기부터 퇴직연금 적립금 수익률의 분기별 공시를 중단하기로 했다. 이에 따라 1분기부터는 분기별 실적이 아닌 1년 간의 평균 실적만 공시될 예정이다. 또 금감원은 올해부터는 소비자가 부담해야 하는 수수료(약 0.5%포인트)를 제외한 실질 수익률을 공시하도록 각 금융기관에 요구했다.

금감원은 앞서 이런 부작용을 감안해 지난달 문을 연 금융통합조회시스템 ‘금융상품 한눈에’에서 아예 퇴직연금의 1년 단위 수익률 공시란을 없애고 5년, 7년 장기 수익률만 남기기도 했다.

전문가들은 보다 강력한 가이드라인이 필요하다고 입을 모은다. 강형구 금융소비자연맹 국장은 “각 업체들이 동일한 기준 없이 자사에 유리한 기준으로 수익률 홍보를 하면서 소비자들이 잘못된 선택을 할 수 있다“고 말했다. 김혜령 미래에셋 은퇴연구소 수석연구원은 “퇴직연금은 장기적으로 꾸준한 수익률을 달성하는 게 중요하다”며 “특히 원금 비보장상품은 1년 이내 단기 수익률보다 5년 이상 장기수익률을 기준으로 보는 것이 좋다”고 말했다.

이성택기자 highnoon@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0