주택담보대출 규제 강화 속

비대면 대출 앞세운 카카오ㆍ케이뱅크

고금리 가계신용 대출로 성장

인터넷은행 신설땐 영업경쟁 가속

“가계빚 문제 악화 우려” 지적

정부ㆍ여당이 인터넷전문은행에 대한 은산분리(산업자본의 은행 소유 금지) 규제 완화를 적극 추진하면서 현재 두 곳인 인터넷은행의 신설 가능성이 높아지고 있다. 그러나 가계대출, 그중에서도 상대적으로 고금리인 신용대출 비중이 절대적인 인터넷은행 영업 모델을 감안할 때 인터넷은행 활성화 정책이 우리 경제의 ‘뇌관’으로 꼽히는 가계부채 문제를 더욱 악화시킬 것이란 우려가 커지고 있다.

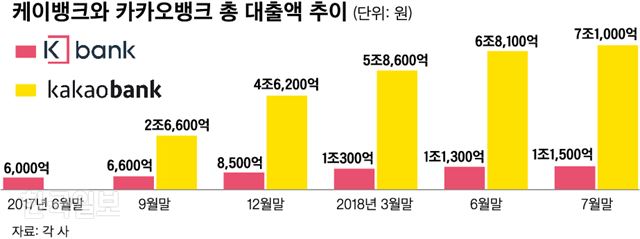

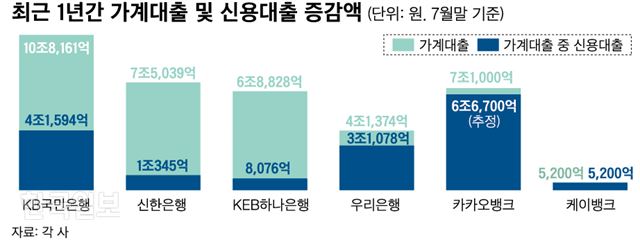

13일 금융권에 따르면 그간 인터넷은행은 주로 가계대출을 통해 성장했다. 지난해 7월 출범한 한국카카오은행(카카오뱅크)의 경우 1년 간 집행한 총 대출액이 7조1,000억원이다. 카카오뱅크는 아직 기업대출을 취급하지 않기 때문에 대출 전액이 가계대출이다. 특히 지난 1월 출시한 전월세보증금 대출을 제외하면 모두 가계 신용대출로 분류된다. 카카오뱅크의 지난달 말 보증금대출 약정금액은 4,320억원인데, 이 금액이 모두 집행됐다고 가정할 경우 총 대출액의 94%에 해당하는 6조6,700억원이 가계 신용대출에 해당한다.

카카오뱅크의 가계대출 규모는 자산이 훨씬 많은 시중은행에 비해서도 결코 작지 않다. 같은 기간(지난해 7월~올해 7월) KEB하나은행의 가계대출 증가액(6조8,828억원)보다 많고 신한은행(7조5,039억원)과 맞먹는 규모다. 은행 가계대출에서 가장 큰 비중을 차지하는 주택담보대출 없이도 시중은행 이상의 가계대출을 일으킨 셈이다. 신용대출만 놓고 보면 카카오뱅크 대출액이 시중은행 중 가장 대출액이 많은 KB국민은행(4조1,594억원)의 1.6배에 달한다.

지난해 4월 출범해 가계 신용대출만 취급해온 케이뱅크 역시 출범 후 1년간 가계대출 증가액(5,200억원)이 같은 기간 하나은행(8,076억원)의 3분의2 수준에 이른다.

인터넷은행의 가계대출 영업이 호황을 누린 것은 편리한 비대면 대출 절차와 정부의 주택담보대출 규제 강화가 맞물린 결과라는 분석이다. 한 시중은행 관계자는 “주택담보대출 규제 강화 후 생긴 풍선효과로 지난해부터 은행권 신용대출 수요가 급증했다”며 “이런 상황에서 인터넷은행이 100% 비대면 모바일 대출을 앞세워 대출 수요를 흡수하며 덩치를 불린 것”이라고 설명했다.

일각에서는 인터넷은행이 신용대출 증가세를 견인하며 정부의 가계대출 억제 정책 효과가 반감됐다는 지적을 내놓고 있다. 최근 한국은행 집계에 따르면 인터넷은행 출범 이후 올해 3월까지 인터넷은행의 신용대출이 은행권 전체 기타대출(일반 신용대출, 마이너스대출 등) 증가 규모(25조2,000억원)의 24%를 차지했다.

이런 상황에서 은산분리 규제가 완화돼 인터넷은행이 늘어날 경우 가계부채 규모가 더 늘어날 수 있다는 우려가 제기되고 있다. 제3, 제4 인터넷은행이 등장해 신용대출을 중심으로 한 가계대출 영업경쟁이 본격화할 가능성이 농후하기 때문이다. 특히 규제 완화로 자본금 부족에서 벗어난 인터넷은행들이 주택담보대출 시장에 적극 진출할 경우 비대면 대출을 선호하는 2030세대의 수요와 맞물려 가계부채 증가세가 가팔라질 것이란 관측도 나온다. 실제 케이뱅크는 365일 24시간 이용 가능한 아파트 담보대출 상품을 개발했지만 증자에 어려움을 겪으면서 출시를 미루고 있다.

더구나 인터넷은행들이 담보대출보다 금리가 높은 신용대출 영업에 주력하면서 가계의 원리금 상환 부담이 높아질 것이란 전망도 적지 않다. 현재 시중은행의 신용대출 평균금리는 연 3%대 중반~4%대 중반인데 비해 케이뱅크의 신용대출 평균금리는 연 6.0%에 이른다. 카카오뱅크는 연 3.9% 수준이지만, 카카오뱅크가 신용 7등급 이하 저신용자에겐 신용대출을 하지 않는다는 점을 감안해야 한다. 인터넷은행 경쟁 심화로 저신용자를 상대로 한 중금리 대출 경쟁이 치열해질 경우엔 인터넷은행 평균 대출금리가 얼마든지 올라갈 수 있는 상황인 셈이다.

권오인 경제정의실천시민연합 경제정책팀장은 “출범 이후부터 가계대출 총량관리 방침 아래 총부채원리금상환비율(DSR) 등 각종 대출 규제를 강화해왔던 현 정부가 인터넷은행을 통해 대출받기 쉬운 환경을 조장하는 모순된 행보를 보이고 있다”며 “은산분리 규제 완화는 결국 가계신용대출의 가파른 증가로 이어질 공산이 크다”고 지적했다.

허경주 기자 fairyhkj@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0