지역가입 건보료 사례별로 제각각… 공시가 증감보다 등급 변동이 관건

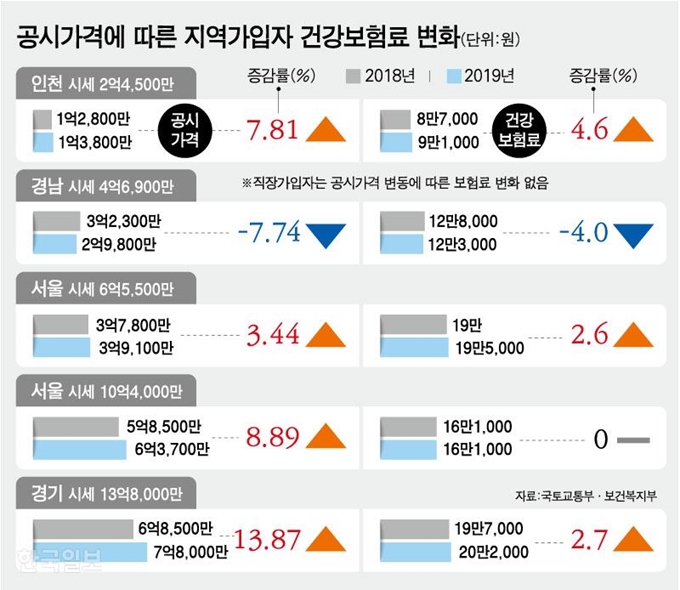

현재 경기지역에서 시세 13억8,000만원짜리 단독주택을 보유하고 있는 A씨는 25일 정부의‘표준단독주택 공시가격’인상에 따라 건강보험료가 오른다. A씨 집의 공시가격은 지난해보다 13.87% 오르는데(7억8,000만원)이에 따라 건보료도 오른다. A씨는 재산에 보험료가 부과되는 건강보험 지역가입자이기 때문이다. 올해 A씨가 낼 건보료는 20만2,000원으로, 지난해보다 5,000원(2.7%) 오른다. 반면 서울에 사는 B씨는 시세 10억4,000만원짜리 단독주택을 보유하고 있는 건강보험 지역가입자지만 공시가격이 상승해도 건보료가 안 오른다. B씨 집의 공시가격은 6억3,700만원으로 오르지만(8.89%) 건보료는 16만1,000원으로 같다. 건강보험 직장가입자는 월급과 종합소득에만 건보료를 부과하기 때문에 공시지가의 변동이 건보료에 영향을 주지 않는다.

24일 보건복지부가 공개한 ‘조정 공시가격에 따른 건강보험료 변동 예시’를 보면 대부분의 지역에서 건보료 변동폭은 공시가격 변동폭보다 작거나 비슷했다. 하지만 개인별 차이가 있다. 건강보험 지역가입자의 재산보험료는 과세표준을 기준으로 60등급을 나눠 보험료를 매기는데, 공시가격이 올라 등급이 오르면 A씨처럼 보험료가 오르지만, 등급 변동이 없으면 B씨처럼 보험료도 동일하다.

고가 주택 보유자가 아니어도 건보료가 오르는 경우도 있다. 인천에 사는 단독주택 거주자 C씨의 경우 올해 공시가격이 1억3,800만원으로 전년보다 7.81% 올랐다. 하지만 지난해 건보료 8만7,000원을 냈던 C씨는 올해 4,000원(4.6%)이 오른 9만1,000원을 내야한다. 고가주택 보유자인 A씨(2.7%)나 B씨(0%)보다 변동폭이 큰 것이다. 정경실 복지부 보험정책과장은 “재산보험료 등급 인상 구간에 걸쳐 있던 사람들은 등급이 변화하기 때문에 인상폭은 개인차가 클 수 밖에 없다”고 말했다.

공시가격이 인상돼 기초연금이나 기초생활수급 등 복지 혜택에서 탈락할 수 있다는 우려도 있지만, 생활이 어려운 노인에게 미치는 영향은 별로 없을 것으로 보인다. 중저가 단독주택의 대다수는 공시가격 인상폭이 크지 않고, 복지수당은 지급기준에 재산을 반영할 때 주택가격을 공제하기 때문이다. 기초연금은 65세 이상 소득하위 70% 에게 지급하기 때문에, 탈락한 수급자만큼 신규 수급자가 나와 전체 숫자는 변동이 없다. 다만 공시가격이 급등한 지역에선 수급자가 대거 탈락하는 등 지역별 수급률 격차는 벌어질 수 있다. 공시가격이 오른 사람이 많은 서울 강남구, 마포구, 서초구, 성동구 등에서 기초연금 수급 탈락자가 상당수 나올 것으로 예상된다. 서일환 복지부 기초연금과장은 “현재 단독주택에 대한 공시가격만 나왔는데 공동주택(아파트), 토지 등 최종적인 데이터가 나와야 기초연금 수급자에게 미치는 영향을 파악할 수 있다”고 말했다.

일단 복지부는 2020년 기초연금 대상자 선정기준액을 조정하고, 필요 시 유예기간 부여도 검토하고 있다. 또 수입이 별로 없고 집 한 채만 갖고 있는 지역가입자의 공시지가 변동에 따른 건보료 인상 우려와 관련, 향후 건보료에서 재산보험료의 비중을 낮추도록 할 계획이다.

김지현 기자 hyun1620@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0