한투ㆍNH證 ‘증권사 발행어음’ 취지 외면… 투자금 85%가 대기업ㆍ중견기업에

문 대통령 “모험자본 확대” 약속 무색… 증권사 도덕적 해이ㆍ당국 방관 탓

보수적인 은행 대출에선 뒷전으로 밀리는 스타트업ㆍ벤처기업에게 새로운 ‘자금줄’이 되라는 취지로 시행돼 벌써 9조원 가량을 끌어 모은 ‘증권사 발행어음’ 자금이 정작 스타트업ㆍ벤처기업에는 1년 반이 지나도록 한 푼도 투자되지 않은 것으로 나타났다.

이는 은행권의 극렬 반발을 무릅쓰고 3년 전 사업을 인가해 준 정부는 물론, “초대형 투자은행(IB)의 모험자본 공급을 확대하겠다”는 최근 문재인 대통령의 약속마저 무색하게 하는 결과다. 어음 발행이라는 알짜 사업을 선점한 대형 증권사(한국투자증권, NH투자증권)의 도덕적 해이와 금융당국의 방관이 맞물린 비극이라는 지적이 나온다.

◇대기업에만 쏠리는 투자금

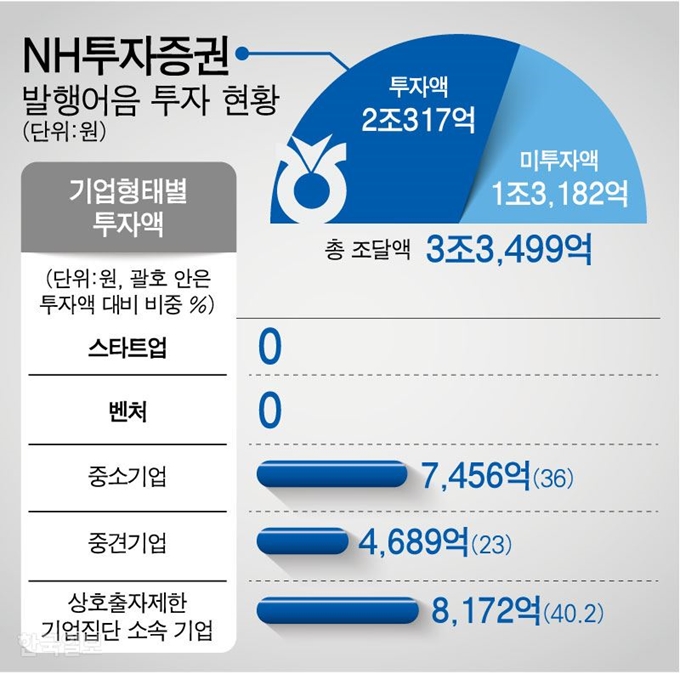

25일 한국일보 취재 결과와 김종석 자유한국당 의원실이 금융감독원에서 제출 받은 ‘발행어음 투자 점검 자료’에 따르면, 지난 5월말 현재 한국ㆍNH투자증권이 스타트업ㆍ벤처기업에 투자한 발행어음 조달 자금은 0원으로 집계됐다.

초대형 IB 중 가장 먼저 발행어음 사업 인가를 받아 2017년 11월부터 어음을 발행 중인 한국투자증권은 총 조달액 5조2,641억 중 3조6,568억원을, 작년 5월부터 사업을 시작한 NH투자증권은 조달금 3조3,499억원 중 2조317억원을 현재 ‘투자금’으로 사용 중이다. 총 8조6,230억원을 모아 약 66%(5조6,885억원)를 투자하고 있는 셈이다.

하지만 이 투자금은 애초 취지와 반대로 주로 ‘대기업군’ 기업들에 집중되고 있다. 한국투자증권은 투자금의 20%(7,318억원)를 공정거래법상 상호출자제한기업집단 소속 대기업에, 77.7%(2조8,432억)를 중견기업에 투자해, 총 투자금의 97.7%를 대기업군에 몰아 넣었다. NH투자증권은 상호출자제한기업에 40%(8,171억원), 중견기업에 23%(4,688억원)을 투자하고 있다. 두 회사를 합치면 투자금의 85%가 대기업군에 몰려 있다.

금감원은 발행어음 조달액 투자대상 기업을 5가지(스타트업, 벤처, 중소, 중견, 상호출자제한기업)로 구분하고, 이 중 스타트업ㆍ벤처ㆍ중소기업을 ‘중소벤처기업군’으로, 중견ㆍ상호출자제한기업은 ‘대기업군’으로 묶고 있다.

업계 관계자는 “벤처ㆍ스타트업 투자가 전무한 것도 충격적이지만, 대기업군 투자 비중이 절대적으로 높은 것도 굉장한 문제”라며 “증권사들이 발행어음 자금으로 사실상 은행과 같은 대상에 중복 투자를 하는 셈”이라고 지적했다.

◇회사채 투자도 우량 등급만

통상 금융사가 기업에 투자하는 방법은 △직접 대출과 △회사채ㆍ기업어음 매입 등으로 나뉜다. 정부는 지난 2016년 증권사들에게 발행어음 사업을 허가해 주면서 “미래 성장 가능성을 자체 심사해 직접 대출할 것”을 우선 요구했다. 한 증권사 관계자는 “당시 정부에서는 은행의 담보 위주 심사가 아닌, 기술ㆍ성장 가능성에 방점을 둔 심사는 증권사에서 가능할 거라 판단했다”고 설명했다.

하지만 현재 발행어음 사업을 영위 중인 증권사들은 스타트업ㆍ벤처 직접 투자는커녕, 회사채 투자에서도 오히려 우량기업만 선호하고 있다. NH투자증권은 투자금 2조317억 중 26%(5,349억원)를 회사채에 투자했는데, 이중 5,100억원 가량은 모두 AA+, AA, AA-, A+, A 등급의 ‘우량’ 회사채였다.

한국투자증권은 1조304억원을 회사채에 투자했다. 그나마 약 2,600억원을 BBB급과 무등급 회사채에 사용했지만, 나머지 7,700억원은 NH투자증권과 마찬가지로 ‘AA+~A-‘ 구간 회사채에 몰아 넣었다. AA급 신용등급의 회사채는 평균부도율이 0%에 가까운 우량 안전자산으로 SK㈜, 에쓰오일 같은 유수 대기업들이 발행한다. A급 회사채도 평균부도율이 1%가 채 되지 않는다.

◇벤처 투자 외면 이유는?

이 같은 현상의 배경으로 금융투자업계는 우선 금융당국과 대형 증권사 간의 ‘동상이몽’을 꼽는다. 애초부터 증권사들은 ‘자본시장 개혁’을 명분으로 사실상 손쉬운 자금조달과 대출 기능을 얻고자 했다. 모험자본 투자를 활성화하고 싶었던 금융당국은 증권사에 ‘조건부 자금조달 및 대출’을 허가해줬지만, 결국 두 집단이 바라는 속내를 달랐다는 것이다.

우선 증권사의 도덕적 해이가 비판 대상이다. 금융투자업계 관계자는 “지금까지의 결과를 보면, 발행어음으로 몸집을 불리려는 증권사가 금융당국에 스타트업, 벤처 투자를 말해 놓고는 정작 실행은 하지 않고 있는 형국”이라고 지적했다.

여기에 금융당국이 설계한 제도의 허술함도 한몫하고 있다는 분석이 나온다. 금융위원회는 증권사 발행어음을 도입할 때 자본시장법과 금융투자업규정을 개정했다. 이때 증권사들이 발행어음으로 조달한 자금의 최소 50%는 ‘기업금융’에 사용해야 하고, 부동산 자산에 30% 이상 투자하지 못한다는 기준만 만들었다.

여기서 기업금융은 크게 5가지다. △기업 대출 및 어음 매입 △기업발행 증권 직접 취득 △코넥스주식 및 A등급 이하 회사채 취득 △프로젝트파이낸싱 출자지분 및 대출채권 매입 △기업 대상 사모펀드 투자 등이다.

하지만 여기에는 스타트업ㆍ벤처 기업에 대한 기준이 전혀 없다. 기업 규모와 관계 없이 단지 ‘기업금융 50%’만 하면 나머지 50%로는 무엇을 해도 상관 없는 것이다. 한 증권사 관계자는 “금융당국은 증권사에게 마음껏 해보라는 식으로 자율에 맡긴 것인데, 결과적으로는 마음껏 모험자본에 투자한 게 아니라 안전한 자산에만 몰두하게 만든 꼴이 돼 버렸다”고 설명했다.

실제 스타트업ㆍ벤처 업계에는 증권사 발행어음 자금의 온기가 전혀 전해지지 않고 있다. 이들 업계 관계자들은 증권사 발행어음 자금이 애초 자신들을 위한 자금이었는지도 “금시초문”이라고 입을 모은다. 한 벤처투자업계 관계자는 “증권사 발행어음으로 대출 받을 수 있다는 사실을 알거나, 시도하는 스타트업과 벤처 기업은 전무하다”며 “실제 증권사들이 발행어음 자금으로 직접투자한 경우가 없어 아예 제도 자체를 모르거나, 알아도 시도할 엄두를 내지 못한다”고 일갈했다.

◇어색한 변명, 싸늘한 시선

해당 증권사들은 여전히 “투자 대상을 찾는 중”이라는 입장이다. NH투자증권은 “모험자본 투자를 안 하는 게 아니라 수익성이 담보되는 투자를 위해 신중을 기하는 것”이라며 “재간접 방식으로 투자를 하고 있지만 벤처나 스타트업 분야 자체가 큰 금액이 들어가지는 않는다. 앞으로도 지속적으로 투자대상을 검토해, 선별적으로 투자를 진행할 예정”이라고 해명했다.

한국투자증권은 “중소ㆍ중견기업으로 분류되지만 벤처기업으로도 분류되는 회사에 115억원(5건)을 투자했다”고 주장하며 “앞으로 투자 대상을 계속 찾아 나설 것”이라고 말했다. 하지만 금감원은 이 5건이 “벤처기업이 아니다”고 지적했다.

업계에서는 두 증권사의 ‘의지 부족’을 비판하는 목소리가 높다. 한 증권사 고위 관계자는 “1년 반의 시간이 흐르는 동안 벤처기업에 대한 직접 투자가 한 푼도 없다는 건 아예 의지가 없었다는 걸로밖에 보이지 않는다”며 “건전성 유지를 우려해 과감한 투자는 못했더라도, 쌓아두고 있는 미투자금으로 일부 시도라도 해볼 수 있는 것 아니겠느냐”고 지적했다. 실제 한국투자증권의 미투자액은 1조6,072억원, NH투자증권의 미투자액은 1조3,182억원에 달한다.

금융당국도 두 증권사의 발행어음 운용 실태를 우려하고 있다. 금융위원회는 “그간의 발행어음 자금 투자가 대기업ㆍ상장기업 중심으로 이뤄져 모험자본 공급 측면에서 다소 부족한 부분이 있다고 판단한다”며 “앞으로 초대형 IB의 발행어음 자금 투자를 지속적으로 점검할 계획”이라고 밝혔다.

이상무 기자 allclear@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0